간편송금 서비스로 돌풍을 일으키고 있는 토스(법인명 비바리퍼블리카)가 제3 인터넷전문은행 인가전에서 ‘금융주력자 논란’에 휩싸였다. 토스를 ‘금융회사’로 인정할 것인지에 따라 토스의 인터넷은행 대주주 등극 여부가 결정되기 때문이다.

○토스뱅크 대주주 될 수 있나

토스는 2015년 2월 간편송금을 앞세운 모바일 앱(응용프로그램)으로 출발했다. 통합 계좌조회, 무료 신용등급 조회 기능을 최초로 넣은 종합금융 앱으로 10~20대 소비자의 지지를 받았다. 기존 은행에도 디지털 플랫폼의 변화를 강제하는 ‘메기’ 역할을 했다. 지난해 말에는 외부 투자를 유치하면서 1조3000억원의 기업가치를 인정받아 유니콘(기업가치 10억달러 이상 스타트업)으로 떠올랐다.

토스는 기업 대 소비자(B2C) 역량을 강화하기 위해 인터넷은행 인가전에 뛰어들었다. 소비자에게 직접 대출해주거나 금융 서비스를 제공하고 수수료, 예대마진을 챙겨 수익성을 높이겠다는 전략이다.

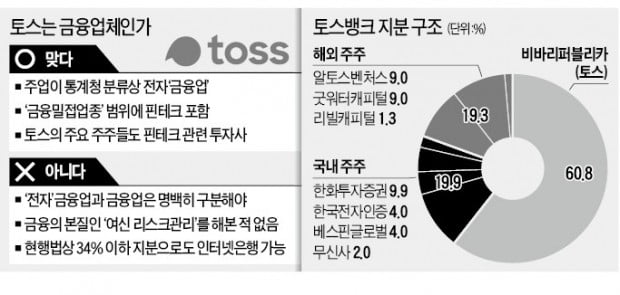

토스는 신설 인터넷전문은행인 토스뱅크의 지분 60.8%를 갖겠다는 계획을 제출했다. 그러나 현행 인터넷은행특례법은 비금융주력자(산업자본)의 지분 보유 한도를 34%까지로 제한하고 있다. 금융주력자로 인정받지 못하면 인터넷전문은행 설립 계획의 근간이 흔들리게 된다.

○금융의 본질을 묻다

토스가 금융주력자인지를 따지려면 본업이 금융업인지 아닌지가 중요하다. 통계청 분류상 토스는 ‘전자금융업’이다. 통계법에선 금융업을 영위하는 회사에 전산 등의 용역을 제공하거나, 금융사의 고유 업무와 직접 관련되는 회사를 포괄적으로 ‘금융 및 보험업자’로 구분한다. 금융위원회의 해석도 ‘금융업’에 가깝다. 금융위는 지난해 11월 발표한 금융사 핀테크(금융기술) 출자 활성화 방안에서 핀테크 업체를 금융지주회사 감독규정에 따른 ‘금융밀접업종’으로 해석했다.

토스를 금융업자로 볼 수 없다는 주장도 있다. 우선 전자금융법은 전자금융업과 금융업을 분명하게 구분하고 있다. 전자금융업자는 수신·여신을 하는 금융업에 비해 한층 완화한 규제를 적용받는다.

기존 금융사들은 토스 측이 보수적·안정적으로 해석돼야 하는 금융업의 본질을 무시한 정의를 내리고 있다고 비판한다. 돈을 빌려주고 리스크 관리를 하는 금융업을 토스가 영위한 적 있느냐는 지적이다. 신한금융 계열사의 한 최고경영자(CEO)는 “토스와의 컨소시엄이 무산된 결정적 이유도 향후 수익성에 대한 예측치가 너무 달랐기 때문”이라고 말했다. 시중은행 관계자도 “현행법대로 토스가 다른 주주를 구해 34% 이내의 지분을 보유하면 해결될 간단한 문제”라고 말했다.

금융위는 이달 말까지 제3 인터넷은행 예비인가 결과를 발표할 예정이다. 토스가 금융주력자인지 여부를 따로 발표하진 않을 것으로 알려졌다. 금융위 관계자는 “대주주 적격성은 심사를 통해 종합한 결과에 반영될 뿐”이라고 설명했다.

토스뱅크 인가 여부는 ‘핀테크’를 어떻게 볼 것인지를 규정하는 ‘시금석’이 될 전망이다.

김대훈 기자 daepun@hankyung.com

제1회 코리아 핀테크 위크 2019

드라이브스루 환전·대출 비교…혁신금융서비스 9건 추가 지정

제2금융권서도 계좌이동서비스 가능해진다