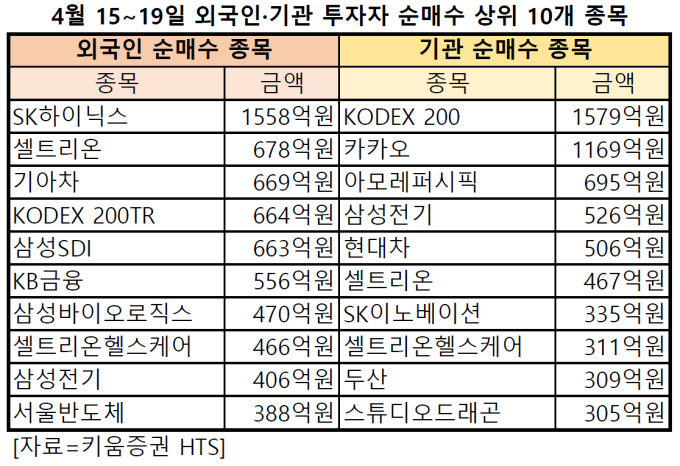

[서울=뉴스핌] 김형락 기자 = 지난주(4월 15~19일) 외국인과 기관 투자자는 국내 증시에서 바이오 대장주인 셀트리온과 정보기술(IT) 부품주 삼성전기를 대거 매수했다. 셀트리온은 항체 바이오시밀러(바이오의약품 복제약) '램시마SC' 생산에 따른 수익성 개선 기대로 지난주에 이어 2주 연속 외국인과 기관 투자자 주간 순매수 상위 10개 종목에 들었다.

기관 투자자의 순매수 상위 10개 종목엔 KODEX 200 ETF, 카카오, 아모레퍼시픽, 삼성전기, 현대차, 셀트리온, SK이노베이션, 셀트리온헬스케어, 두산, 스튜디오드래곤이 이름을 올렸다.

외국인과 기관 투자자 모두 셀트리온과 셀트리온헬스케어를 집중 매수했다. 셀트리온은 하반기 실적 개선 기대감에 2주 연속 외국인과 기관 투자자 순매수 상위 10개 종목 안에 들었다. 지난주에는 유통사와 계약 구조 변경으로 수익성 개선이 기대되는 셀트리온헬스케어까지 외국인과 기관 투자자의 주요 매수 종목에 합류했다.

셀트리온은 자가면역질환 치료용 항체 바이오시밀러 램시마(성분명 인플릭시맙)의 피하주사 제제인 '램시마SC' 생산 본격화로 지난 4분기 실적 부진에서 벗어날 것이란 분석이 나온다.

서근희 삼성증권 연구원은 "셀트리온이 올해 램시마SC 생산 확대로 매출 원가율 5%p 개선 효과가 나타날 것"이라며 "램시마SC 마진율 개선은 지난 4분기 피로했던 실적 쇼크로부터 회복하는데 기여할 것"이라고 말했다.

이태영 KB증권 연구원도 셀트리온이 부진했던 지난 4분기 실적을 바닥으로 점진적인 회복세를 이어갈 것으로 전망했다. 그는 "증설을 위해 가동을 중단했던 1공장 기존 부분이 재가동하고, 램시마보다 높은 가격이 예상되는 램시마SC 생산·판매 시작으로 수익성 개선이 기대된다"며 "올 3분기부터는 바이오의약품 위탁생산업체(CMO)에 의뢰한 8만리터 규모 물량도 매출액으로 인식할 예정"이라고 설명했다.

이어 "판매사인 셀트리온헬스케어는 올 하반기 혈액암 치료용 항암 항체 바이오시밀러 '트룩시마'와 내년 유방암 치료 바이오시밀러 '허쥬마' 미국시장 진출, 올 하반기 램시마SC의 유럽 허가를 대비해 재고를 확보해야 하는 상황"이라며 "셀트리온은 기존 14만리터 수준 생산능력을 올해 말 27만리터까지 확대하는 투자를 집행해 생산준비는 마무리 단계"라고 전했다.

주요 제품들이 각 시장에서 빠르게 점유율을 확대한다면 매출액과 영업이익이 정상화 할 것이라는 이 연구원의 분석이다.

셀트리온헬스케어는 유통사와 계약 구조 변경이 하반기 실적을 좌우할 것이라는 분석이 나온다. 서근희 삼성증권 연구원은 "셀트리온헬스케어가 올 2분기 내 유통사와의 계약 구조 변경 완료할 땐 수출 정상화를 기대할 수 있다'며 "셀트리온헬스케어에 불리한 유통사 마진 보존 형태의 계약이 정상화 할 경우 실적악화 원인이었던 변동 대가 반영 규모가 줄고, 유통사 재고 보유 기간이 4개월보다 길어져 실적 정상화를 기대한다"고 말했다.

다만 "현재 유통사와의 불리한 수익 구조로 인해 상반기까지는 실적이 둔화할 것"이라며 "하반기부터 램시마SC 유럽 허가 및 트룩시마 미국 발매 시작으로 내년 실적 성장 기대감 선반영 될 것"이라고 내다봤다.

2분기 실적 개선 기대감에 삼성전기도 외국인과 기관 투자자들의 러브콜을 받았다.

어규진 이베스트투자증권 연구원은 "삼성전기가 2분기부터 실적이 반등할 것"이라며 "삼성전자 갤럭시S10 판매 호조로 카메라모듈, 적층세라믹콘덴서(MLCC), 기판 등 고부가 제품 판매가 늘고, 스마트폰 중심으로 중화권 MLCC 수요가 점진적으로 개선될 것"이라고 분석했다.

박강호 대신증권 연구원도 "삼성전기의 주수익원인 MLCC가 지난 2월을 저점으로 4월 회복, 6월 이후 성장 구간에 재진입할 전망"이라며 "MLCC가 2분기에 회복되면 수익성은 3분기에 컨센서스(증권사 추정치 평균)를 웃돌 가능성 높다"고 진단했다.

rock@newspim.com