[서울=뉴스핌] 한기진 기자 = KB국민은행이 올해 가계대출 증가율을 전년의 4분의 1로 낮춰 잡았다.

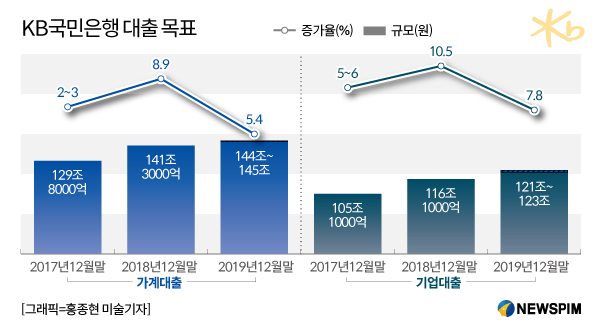

11일 금융권에 따르면 KB국민은행의 올해 가계대출 목표 증가율을 전년 대비 ‘2~3%’로 결정했다. 전년 증가율이 8.9%인 점을 감안하면 적게는 3분의 1, 많게는 4분의 1이나 줄인 셈이다. 올해 초 금융권 예상 목표 증가율인 4~5%보다도 절반 가량 낮다.

KB국민은행 관계자는 “올해 매크로(거시)경제 환경과 경제성장 제한으로 대출성장보다는 건전성에 최우선을 두기로 했다”고 전했다.

KB국민은행은 가계대출의 건전성 관리에도 주력하기로 했다. LTV(주택담보인정비율)은 낮아지고 고(高) 신용등급과 협약신용대출(은행과 협약 맺은 기업의 직원 대상) 고객이 우대받는다는 의미이다. 지난해 9월말 기준으로 주택담보대출 잔액의 평균 LTV는 50.9%이고 신용대출에서 우량등급(총 신용 13등급 중 4등급 이상)의 대출비중은 82%로 전년(73%)보다 높아졌다. KB국민은행 관계자는 “잔액 평균 LTV 50%이면 집값 하락에 대비한 버퍼(감당 수준)를 확보할 수 있다”고 했다.

가계대출 증가율 축소는 거시경제 환경이 불확실한 것도 있지만 금융당국의 의중이 반영된 영향도 크다. 당국은 올해 가계부채 증가율보다 더욱 강력하게 절대규모를 줄이기 위해 업권별·회사별 가계부채 증가세를 모니터링하며 특이 동향 발생시 현장점검을 실시한다. 또한 은행권 가계부문 경기대응완충자본 제도도 올해 안에 도입하기로 하면서, 대출을 늘린 만큼 자본도 쌓아야 하는 부담이 생긴다.

반면 기업대출 증가 목표는 전년 대비 5~6%로 예상 경제성장률보다는 더 확대할 계획이다. 그럼에도 지난해 증가율 10.5%보다는 절반 가량 떨어졌다.

경쟁 은행인 KEB하나은행, 신한은행, 우리은행 등도 가계대출 증가 목표수치를 공개되지는 않았지만 보수적으로 대출에 나설 계획이다. 하나은행 관계자는 “가계대출은 모기지론과 신용대출이 둔화돼 보수적으로 성장할 수밖에 없고, 아파트잔금대출과 전세대출만 꾸준하게 이어질 것”이라고 전했다.

hkj77@newspim.com