한국투자증권은 29일 메디톡스의 목표주가를 기존 86만원에서 63만원으로 낮췄다. 실적 주청지 하향과 성장성 둔화를 반영했다. 투자의견은 '매수'를 유지했다.

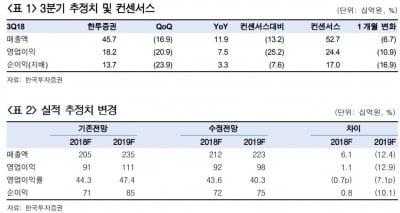

진홍국 연구원은 "올 3분기 영업이익은 182억원으로 시장 기대치 244억원은 25% 밑돌 것"이라며 "보툴리눔톡신 제제의 중국수출 부진이 지속되고 있고, 3분기 실적 기대감은 이미 충분히 낮은 상황"이라고 말했다.

그러나 경쟁업체인 휴젤이 시장 기대치를 70% 이상 하회하는 '어닝 쇼크'를 시현함에 따라, 메디톡스의 3분기 실적 우려가 커졌다는 점을 감안하면 아주 나쁜 실적은 아니라는 판단이다. 휴젤 대비 중국수출 노출이 크지 않기 때문이란 분석이다.

진 연구원은 "4분기 영업이익은 3분기보다 개선된 235억원을 전망한다"며 "최근 수출도 하락세가 둔화되고 있으며, 경쟁사가 수출 에이전시를 재정비하고 있어 메디톡스의 해외수출 확대에 우호적인 상황"이라고 판단했다.

이어 "최근 수출약세 둔화와 이노톡스 임상 3상 가시화 외에도 내년 상반기에는 중국 내 정식출시 허가도 예정돼 있다"며 "현 주가는 하방보다는 상방이 열려 있는 상황"이라고 했다.

한민수 한경닷컴 기자 hms@hankyung.com

메디톡스 기술 도입한 엘러간, 美·캐나다서 '이노톡스' 임상...

"3차원 유방 초음파 진단기기로 시장 판도 바꿀 것"

로킷, '로킷헬스케어'로 사명 변경하고 맞춤형 인공장기 개발...

식약처, 미생물 판독 정확도 높인 프로그램 개발…무료 사용 가능