KTB투자증권은 22일 일동제약에 대해 지난 3분기 실적부진은 일시적인 것이라며 투자의견 '매수'와 목표주가 3만원을 유지했다.

이혜린 연구원은 "3분기 실적은 화장품과 건강기능식품 사업부 매출 확대를 위한 일시적 비용 증가로 예상보다 크게 부진했다"며 "4분기에는 정상화가 기대되고, 어닝쇼크가 주가에 미치는 영향도 제한적일 것"이라고 판단했다.

일동제약의 3분기 별도 기준 영업이익은 39억원으로 전년 동기 대비 64% 감소했다. 이는 시장 기대치를 50% 이상 밑돈 것이기도 하다. 4분기 영업이익은 98억원으로 전년 동기 대비 87% 증가할 것으로 봤다.

일동제약의 연구개발 역량도 강화되고 있어, 상위 제약사와의 주가수준 격차도 축소될 것으로 전망했다.

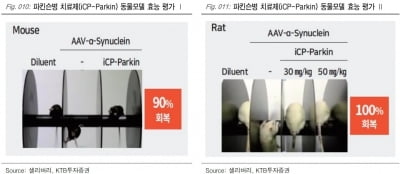

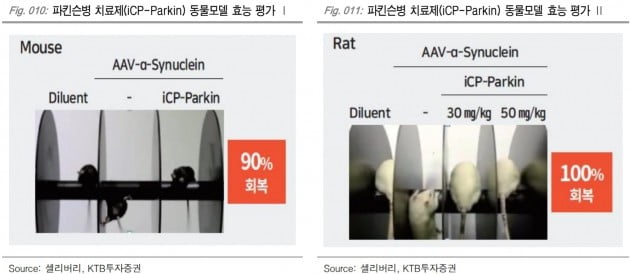

이 연구원은 "셀리버리와 공동 개발 중인 파킨슨병 치료제는 내년 초 글로벌 기술수출을 계획하고 있다"며 "자체 개발 표적항암제도 내년 초 1상 종료 후 기술수출 추진 예정으로 연구개발 동력이 부각될 것"이라고 예상했다.

한민수 한경닷컴 기자 hms@hankyung.com

"영혼 없는 공무원" 자처하는 식약처

DNA 검사로 짝 찾기?…'과잉 이벤트' 논란

뼈만 약해지는 줄 알았더니…골다공증 환자 '돌발성 난청' 주...