사진=게티이미지뱅크

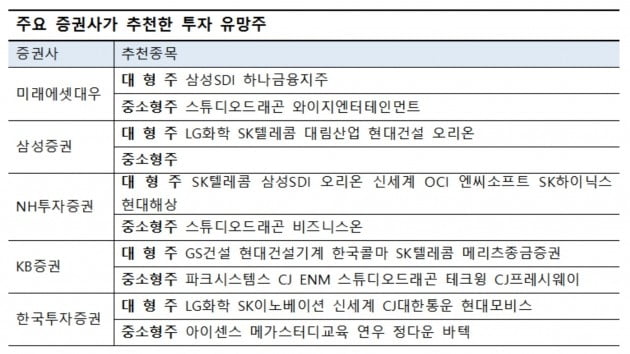

주요 5대 증권사 리서치센터장들이 2019년 구정 이후 투자유망주로 SK텔레콤을 선정했다. 5명 중 3명이 꼽았다. 오리온과 LG화학도 각각 두 표씩을 받았다. 코스닥시장에선 스튜디오드래곤을 주목하는 증권사가 많았다.

◆유가증권시장 주인공은 'SK텔레콤'…오리온·신세계도 주목

5일 미래에셋대우 삼성증권 NH투자증권 KB증권 한국투자증권 등 국내 초대형 투자은행(IB)의 리서치센터장들에게 연휴 이후 '최선호주(톱픽)'에 대해 물었다. 삼성증권 NH투자증권 KB증권이 SK텔레콤을 유가증권시장 톱픽으로 선정했다.

SK텔레콤은 5세대(5G) 통신 시대의 도래로 수혜를 받을 것이란 전망이다. 다음달 이후 5G 스마트폰 출시가 본격화하면서 가입자 증가와 실적 상승이 점쳐진다.

오현석 삼성증권 리서치센터장은 "5G 시대 개막으로 수혜를 볼 것"이라며 "지배구조 개편과 모빌리티·콘텐츠 사업 선도에 대한 기대감도 유효하다"고 말했다.

지난달 31일 실적설명회에서 SK텔레콤은 지배구조 개편과 기업가치 제고를 지속적으로 검토하고 있다고 발표했다. 회사 측은 "정보통신기술(ICT) 사업을 강화하고 있으며 11번가 구조재편과 투자유치, ADT캡스 및 인포섹 인수 등으로 자생 가능한 성장 기반을 마련했다"며 "ICT 구축이 완료되는 시기에 지배구조 변화를 마무리할 것"이라고 밝혔다.

올해 배당금이 늘어난다는 점도 긍정적이다. 그간 반영하지 않았던 SK하이닉스의 배당을 SK텔레콤의 배당과 연계하는 방안을 검토 중이다. 기말배당은 9000원을 유지하고, 중간배당은 자회사 수익의 일정부분을 제공해 기존(1000원)보다 더 많은 금액을 배정할 계획이다. NH투자증권은 중간배당이 2000원으로 정해질 것으로 예상했다. 이는 배당수익률로 4.4% 수준이다.

오리온과 신세계도 투자유망주로 꼽혔다. 오리온은 삼성증권과 NH투자증권이, 신세계는 NH투자증권과 한국투자증권이 각각 추천했다.

오리온은 다양한 제품 구성으로 세계 전 지역에서 고른 실적 성장이 기대된다는 평가를 받았다. 이창목 NH투자증권 리서치센터장은 "올해는 고고도 미사일방어체계(사드)로 인해 감소했던 중국 매출이 완연하게 회복할 것으로 전망되며, 베트남과 러시아도 고성장을 유지할 것"이라며 "고정비 감소로 매출 증가에 따른 영업이익 확장은 더 두드러지며 국내에서도 안정적으로 성장할 것"이라고 분석했다.

신세계는 중국 관광객의 수혜가 기대된다. 윤희도 한국투자증권 리서치센터장은 "소비 양극화 수혜 산업인 백화점 중 대형 점포를 다수 보유해 탄탄한 실적을 나타낼 것"이라며 "단체관광 재개 시 명동 면세점의 지리적 이점이 다시 부각될 것"이라고 예상했다.

이창목 센터장도 "올해 중국의 한국행 온라인 단체관광상품 판매와 크루즈, 전세기 노선 증가로 중국인 입국자수가 의미있게 증가할 것"이라며 "일반 관광객 유입으로 매출이 다변화되며 면세점 관련주의 변동성도 줄어들 것"이라고 전망했다.

이 외 LG화학도 삼성증권과 한국투자증권이 추천했다. 윤희도 센터장은 "배터리 부문의 깜짝실적으로 석유화학의 부진을 만회할 전망"이라며 "다각화된 석유화학 제품으로 실적의 하방경직성을 보유하고 있고, 배터리 시설투자(Capex) 자금을 경쟁사와 달리 내부에서 조달할 수 있다"고 했다.

◆코스닥시장에선 '스튜디오드래곤' 독무대

코스닥시장 유망주로는 스튜디오드래곤이 선정됐다. 미래에셋대우 NH투자증권 KB증권은 투자유망주로 스튜디오드래곤을 꼽았다. 이 외의 복수 추천종목은 없었다.

스튜디오드래곤은 세계 온라인동영상서비스(OTT) 사업자들과의 콘텐츠 제작 등 사업 확장 기대감이 있다. OTT가 확장되는 시기에 국내 드라마에 대한 수요 증가는 지적재산권(IP) 판매 및 콘텐츠 제작물량 증가로 이어질 것이란 예상이다.

구용욱 센터장은 "글로벌 OTT 경쟁이 확대되는 가운데 콘텐츠에 대한 가치가 상승할 것"이라며 "올해도 고성장을 지속할 것으로 보인다"고 내다봤다.

OTT 사업자들이 원하는 역량을 갖춘 만큼 마진이 좋은 드라마 비중이 높아질 것이라는 관측도 나온다. 이창목 센터장은 "연간 물리적 제작 능력은 26편 이상으로 일반 제작사 대비 4배 이상이며, 작가 및 연출 역량도 경쟁사 대비 우위에 있다"며 "자본력을 지닌 글로벌 OTT로 해외 선판매가 늘어나면서 텐트폴(고예산·고마진) 드라마의 비중 확대가 가능하며, 이는 수익성 개선으로 이어질 것"이라고 전망했다.

KB증권은 같은 미디어업종인 CJ ENM을 투자유망주로 선정했다. 서영호 KB증권 리서치센터장은 "콘텐츠 중심의 고성장을 지속할 것"이라고 예상했다.

올해도 콘텐츠 경쟁력을 중심으로 광고매출이 성장할 것이란 판단이다. 지난해 방송광고 매출 성장률은 20%로 종편·케이블 시장 성장률 3%를 크게 웃돌았다. '미스터선샤인' 흥행을 통해 경쟁력 있는 콘텐츠 광고단가는 여전히 상승여력이 높다는 것도 입증했다.

5대 증권사의 리서치센터장등은 바이오 및 의료기기 종목에도 주목했다. 한국투자증권은 아이센스와 바텍을 선정했다. KB증권은 원자현미경 수요가 증가한다는 점에서 파크시스템스를 유망주로 꼽았다.

윤희도 센터장은 "아이센스는 국내 스트립 방식 혈당측정기 시장점유율 1위 기업으로 미국 아시아 유럽 등에서 고성장하고 있다"며 "바텍은 선진 시장에서 브랜드 가치가 상승 중이며 급성장하고 있는 중국 시장에서 전략제품이 효과를 거두고 있다"고 했다.

고은빛 한경닷컴 기자 silverlight@hankyung.com

SKT, '멜론' 멤버십 할인혜택 없앤다…자사 플랫폼 '플로...

증권사 추천종목 사봤더니…"아! 마이너스"

"SK텔레콤, 비통신 사업 성장이 실적 개선에 기여"

SKT, 지난해 영업익 21.8%↓…이동통신 매출 하락 직격타