IBK투자증권은 19일 삼성전기가 5G(5세대 이동통신) 시대의 수혜를 입을 수 있을 것이라고 전망했다. 투자의견은 매수, 목표주가는 15만원을 유지했다.

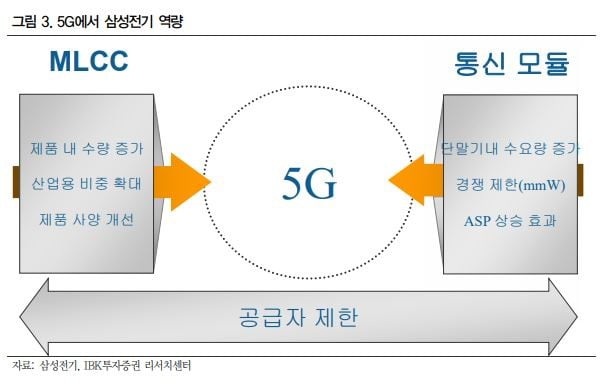

이 증권사 김운호 연구원은 "5G로 네트워크 환경이 바뀌면 기지국 장비와 스마트폰 단말기는 새로운 주파수를 지원해야 하기 때문에 통신 모듈이 변해야 한다"며 "삼성전기의 역할도 시장 확산에 비례해 커질 것"이라고 말했다.

이어 "5G 확산으로 사물인터넷(IoT), 자율주행, 정기차에 대한 시장도 확산될 것으로 보이는데 내연기관에 비교해 전기차는 MLCC를 5~10배 더 사용할 것"이라며 "단순 소요량 뿐만 아니라 용량도 증가해 매출액 기여도가 높아질 것"이라고 설명했다.

다만 1분기는 큰 기대를 하기는 이를 것이라는 진단이다.

김 연구원은 "삼성전기의 1분기 매출액은 지난해 4분기 대비 7.2% 증가한 2조1418억원, 영업이익은 같은 기간 8.4% 감소한 2312억원을 기록할 것"이라고 예상했다.

또한 "모듈 사업부가 성장을 주도하는 가운데 기판사업부와 컴포넌트 사업부의 매출액은 전분기보다 감소하겠다"며 "컴포넌트 사업부의 수익성은 여전히 유동적이나 보수적으로 접근할 시점일 것"이라고 판단했다.

이송렬 한경닷컴 기자 yisr0203@hankyung.com

"삼성전기, 1분기 영업이익 예상치 하회 전망…목표가↓"-키움

"삼성전기, 전장용 MLCC 전환 기대감↑"-NH

'전자산업의 쌀' MLCC…삼성전기, 영업익 1조 이끌다