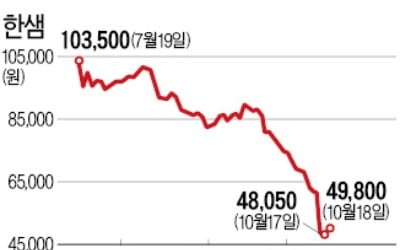

한샘의 지난 4년은 드라마틱했다. 얘기는 2014년 12월로 거슬러 올라간다. 이케아가 한국에 진출한 시점이다. 다들 국내 가구업체가 어려워질 것이라고 했다. 하지만 아니었다. 이케아 제품 판매가 늘어남과 동시에 국내 가구업체들도 성장했다. 그 흐름을 가장 잘 탄 회사가 한샘이었다. 급성장하며 매출은 2조원을 육박하고 주가는 2015년 10월 34만7000원까지 올랐다. 독보적으로 성장한 덕에 ‘가구업계 삼성’이라는 별칭도 얻었다. 계속 성장할 것 같은 한샘이 작년 4분기부터 비실거렸다. 실적이 예상만큼 늘지 않았다. 지난 15일 발표한 올 3분기 실적은 ‘어닝 쇼크’ 수준이었다. 주가가 하루에 20% 넘게 급락했다. 18일 한샘 주가는 4만9800원을 기록했다. 투자자들의 원성이 이어지고 있다. 한샘이 맥을 못 추고 있는 이유는 복합적이다. 우선 ‘주택경기 둔화’다. 정부의 부동산 규제로 주택 거래량이 줄자 부엌 수리나 새 가구 수요가 줄었다. 한샘의 ‘어중간한 포지션’도 문제다. 중가 브랜드 이미지이지만 매장에 가보면 한샘 가구는 싸지 않다. 독창적인 디자인이 있는 것도 아니다. ‘취향에 맞는 예쁜 가구’를 사고 싶어 하는 소비자들은 한샘 매장을 찾지 않는다. 실적이 꺾이는 시점에 발생한 사내 성폭력 사건은 이미지에 큰 타격을 줬다. 경쟁도 심화하고 있다. 이케아가 지난해 온라인 판매를 시작하자 한샘의 온라인부문 매출은 감소했다. 현대백화점그룹의 현대리바트도 공격적으로 사업을 확장하고 있다. 수요가 늘어나는 소품에 한샘이 신경을 쓰지 못한 것도 약점이다.

한샘 경영진의 고민은 깊어갈 수밖에 없다. 한샘이 위기를 극복하는 가장 확실한 길이 있긴 하다. 부동산 시장이 다시 활기를 찾는 것이다. 가능성은 낮아 보인다. 한샘이 내놓은 복안은 ‘부엌·가구 업체에서 종합 리모델링 업체로의 전환’이다. 지난 3월 한샘은 집 전체 공간을 한 번에 리모델링하는 ‘리하우스 패키지’를 내놨다. 한샘 관계자는 “2분기 월 100개 정도 팔리던 패키지가 8월 들어 200개씩 팔리기 시작했다”며 성공 가능성이 높다고 했다.

또 다른 가능성은 중국 법인에서 찾을 수 있다. 물론 지금은 적자 상태다. 업계에서는 적자폭이 줄어들고 있는 만큼 올해 말까지 흑자전환이 가능할 것으로 보고 있다. 장문준 KB증권 애널리스트는 “단기간은 힘들겠지만 중국 법인이 손익분기점을 달성하고, 리하우스 패키지 등으로 매출이 확대되면 주가가 상승할 가능성이 있다”고 말했다.

심성미 기자 smshim@hankyung.com

정든 오크밸리 팔려는 한솔의 큰 그림은…"제지 名家 위상 찾...

한샘, 신소재 부엌가구 '키친바흐 페닉스' 출시

"10개 입주기업 중 임차료 내는 곳 2~3개뿐"