한국타이어 홈페이지 캡처

한국타이어의 지난해 성적표가 공개됐다. 2012년 10월, 한국타이어월드와이드에서 인적분할되고 나서 주식시장에 재상장된 이후 가장 낮은 수준의 영업이익(7037억, 연결기준)을 기록했다.

글로벌 자동차 시장의 수요 둔화와 온라인 판매 확산 등이 타격을 입힌 것으로 분석됐다. 자동차 애널리스트(기업분석가)들은 "영업부진에다 배당확대 기대감도 낮아진 상황이라서 '보수적 접근'이 필요한 때"라고 조언했다.

한국타이어 주가는 14일 오전 11시33분 현재 전날보다 5.10% 내린 4만950원에 거래되고 있다. 개장 직후부터 외국계 증권사를 통한 매도 물량이 나오고 있는 모양새다.

한국타이어는 2017년 7월 중순께 고점(6만7800원, 장중 기준)을 찍을 이후 내리막길을 걷고 있다. 작년 초만 해도 6만원선을 오가던 주가는 본격적인 하향세로 돌아섰고, 지난달 7일 3만6550원까지 미끄러졌다. 1년 새 주가가 반토막 난 것이다.

금호타이어와 넥센타이어의 주가 상황도 마찬가지다. 금호타이어는 1년전 7500원대 수준을 유지하다 5000원선까지 내려왔고, 넥센타이어는 1만2000원대를 오가다 두 달 전 8000원을 밑돌기도 했다.

한국타이어 대신 다른 타이어 주식을 매입하기 어려운 상황이다. 한국타이어의 작년 매출액과 영업이익은 6조7955억원과 7037억원으로 전년 대비 각각 0.3%와 11.3% 감소했다. 순이익은 13.4% 줄어든 5249억원으로 집계됐다.

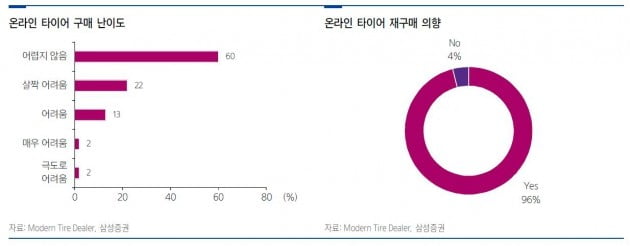

올해 회사 측 실적가이던스(목표치)는 매출액 7조4000억원, 영업이익 7500억원. 하지만 여의도 증권가(街)가 내다보는 전망은 부정적이다. 자동차 시장의 수요 부진뿐 아니라 온라인 타이어 판매량이 늘어나고 있어서다.

유지웅 이베스트투자증권 연구원은 "한국타이어의 지난 4분기 영업이익은 사실상 감익된 것"이라며 "올해 가이던스 중 영업이익은 한국타이어 측의 7500억원보다 크게 낮은 6800억원대로 예상하고 있다"고 내다봤다. 이어 "미국 시장의 유통망 이슈 외에도 연간 자동차 수요 감소 등이 지속돼 실질적인 평균단가(ASP) 인상효과가 더딜 것"이라고 덧붙였다.

조수홍 NH투자증권 연구원도 "중국 자동차 시장 침체에 따른 판매 감소와 북미 지역의 RE(Replacement) 판매 감소가 실적 부진의 주요 요인"이라면서 "북미시장의 판매 부진의 경우 단기간에 해결될 사안이 아닐 것"이라고 지적했다.

또 "북미 타이어 유통시장은 글로벌 타이어 기업들의 협업(JV)과 온라인 구매 추세로 변화되는 중"이라며 "기존 대형 도매상의 재무구조 악화 등이 나타나고 있기 때문에 이런 변화가 북미에 국한된 상황인지, 글로벌 시장 영향요인일지에 대한 판단을 내리기 어려운 상황"이라고 강조했다. 유통 경쟁력을 재확인할 때까지 '보수적인 투자접근'이 바람직하다고 권했다.

임은영 삼성증권 연구원은 "타이어의 온라인 판매 증가는 가격결정권을 쥔 도매유통망에 가장 직접적인 타격을 준다"며 "유통산업의 사례에서 알 수 있는 것처럼 온라인 판매 확대는 트렌드라서 타이어업체는 미리 시장 변화에 대비해야 한다"고 말했다.

국내 1위 타이어 제조사가 만든 타이어를 갈아 끼울 순 없지만, 한국타이어의 주식은 팔아야 할지를 두고 투자자들은 깊은 고민에 빠졌다.

정현영 한경닷컴 기자 jhy@hankyung.com

기사제보 및 보도자료 open@hankyung.com

한국타이어, 'iF 디자인 어워드'서 본상 3개 수상

금호타이어 노조, 단체교섭 잠정합의안 부결

한온시스템, 매출·영업익 13% 증가