SK하이닉스, AI 메모리 수요 급증으로 2분기 사상 최대 영업이익 달성

(2019년 9월 23일 작성된 영문 기사의 번역본)

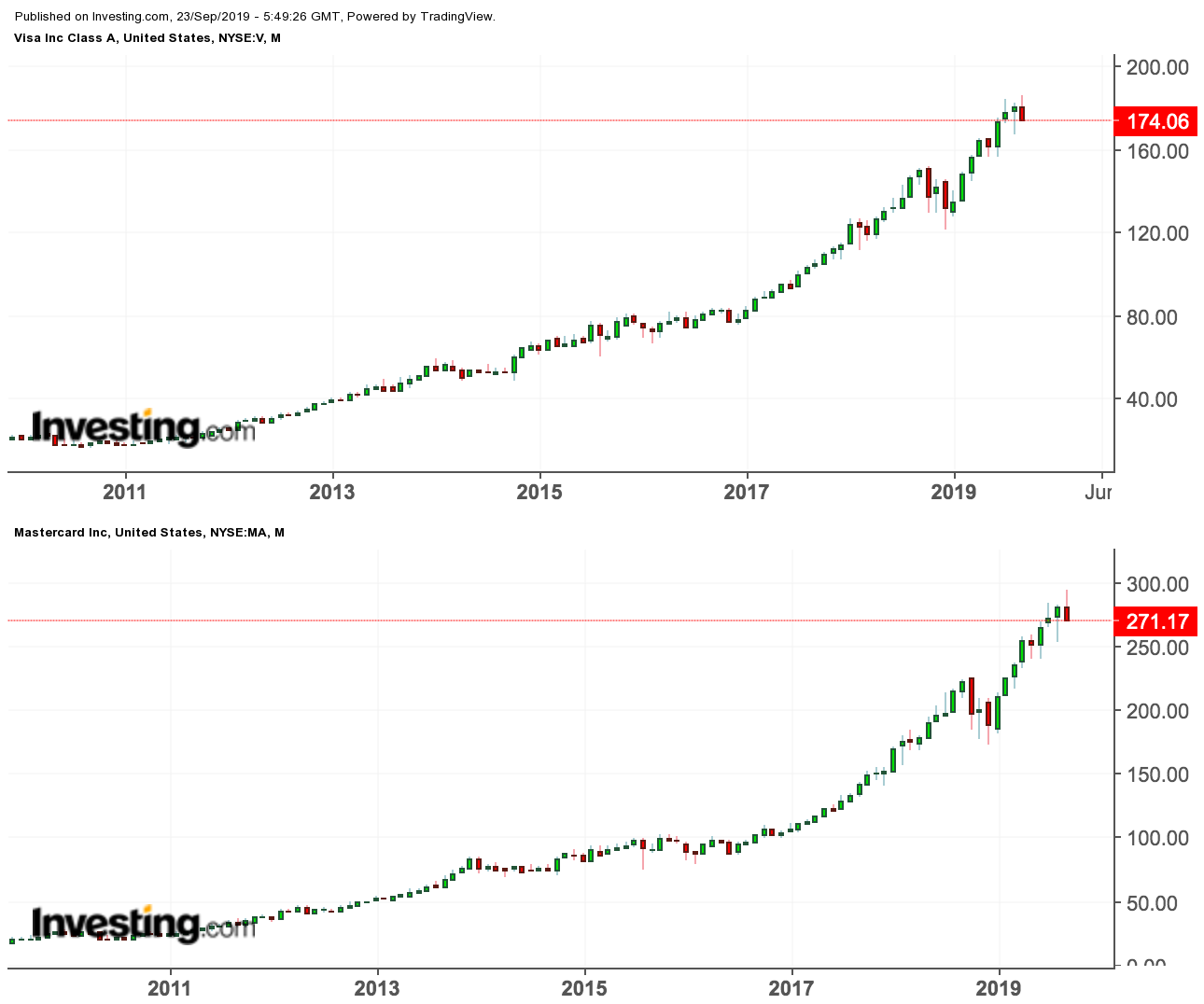

세계 최대 결제 네트워크인 마스터카드(Mastercard Inc, NYSE:MA)와 비자(Visa, NYSE:V)는 투자자들에게 자신들이 훌륭한 선택지라는 것을 증명했다. 두 기업의 주식은 글로벌 경제 성장과 무역전쟁, 시장의 변동성에 대한 우려 속에서도 꾸준히 상승세를 보이며 광역시장을 뛰어넘는 실적을 거뒀다.

S&P 500 지수의 상승폭은 금년 들어 19%에 그친 반면, 두 기업은 30%에서 45%에 달하는 수익을 올렸다. 조금 더 넓은 범위로 본다면 감탄스러울 정도의 수익을 확인할 수 있을 것이다. 지난 5년 사이 마스터카드는 260%, 비자는 223%의 상승폭을 보였다..

비자와 마스터카드는 경이로운 성장 스토리를 자랑한다. 국제적인 비현금화 추세가 번져가면서 높은 시장 점유율을 갖춘 두 기업은 글로벌 경제 강세와 견실한 미국 소비자 지출, 그리고 유리한 신용환경 덕분에 수익을 얻기에 이상적인 위치에 설 수 있었다.

마스터카드는 2분기 12%의 매출 성장을 발표했으며, 비자는 전년 대비 15% 상승했다. 팩트셋(FactSet)에 의하면 마스터카드의 매출은 지난 8분기 동안 평균 17% 이상의 성장세를 보였다고 한다.

이런 폭발적인 성장세를 본 투자자들이라면 두 기업 모두가 지금 기세를 유지할 수 있을지에 대해 질문하는 것이 당연한 일일 것이다. 미국 외에서 보이는 경제 약세 신호나 여전히 진행 중인 미중 무역전쟁을 생각한다면 지금은 이 질문을 던지기에 어느 때보다도 적합하다.

미래 강세 기대

이런 우려에도 불구하고 애널리스트들은 여전히 강세 전망을 내놓고 있다. 마스터카드를 다룬 월스트리트 애널리스트 38명 중 35명은 주식 매수를 권했다. 비자의 경우에는 39명 중 34명이었다.

모펫네이선(Moffett Nathanson)의 애널리스트 리사 엘리스(Lisa Ellis)는 고객들에게 “앞으로 최소 5년에 걸쳐 매년 ~20%의 주당순이익 성장을 기대할 수 있는 다른 주식은 사실상 없을 것이다,"라는 의견을 전달했다.

마스터카드는 미래 성장과 디지털 기능 증축을 위한 인수에 대한 투자를 크게 늘렸으며, 그 덕분에 최근 몇 달 사이 분위기가 더욱 강세로 돌아섰다.

지난달에는 덴마크의 결제 서비스 기업 넷츠(Nets)로부터 31.9억 달러에 결제 플랫폼을 매수하기로 합의했다. 연초에는 상인들이 결제사기를 예방할 수 있도록 돕는 에토카(Ethoca)와 POS 결제 서비스를 제공하는 바이즈(Vize), 그리고 해외 결제 네트워크 트랜스패스트(Transfast)를 사들였다.

한편 비자는 인수와 협력을 통해 결제 시장에서 지배적인 위치를 굳혀가고 있다.

블룸버그 인텔리전스(Bloomberg Intelligence) 애널리스트인 데이비드 리터(David Ritter)는 지난달 비자는 본래부터 성공을 거둘 수 있는 태세를 갖추고 있었다고 발언했다. 디지털 상거래가 늘어나기 시작했을 때 전자 결제 인프라를 제공했으며, 송금 중개인 역할을 수행하며 낮은 비용과 리스크로 높은 이윤을 남겼다는 것이다.

리터는 "가장 큰 도움이 된 것은 상거래가 전자화되고 있다는 점이다,"라고 말한다. "비자는 훌륭한 사업에서 질투날 정도로 유리한 위치를 차지하고 있다."

최종 결론

비자}}와 마스터카드는 강한 소비자 지출과 현금에서 신용 거래로의 추세 전환, 그리고 소비자 지출을 더욱 부추기는 저금리 환경에서 이익을 얻고 있다. 이런 환경이 이어진다면 반등세도 계속되겠지만, 가파른 경기 둔화의 영향을 완전히 피하지는 못할 것이다. 장기 투자자들은 주가 하락을 매수 기회로 보아야 할 것이다.

--번역: 임예지/Investing.com Korea

인베스팅닷컴 & https://kr.investing.com/, 무단전재 및 재배포 금지