XRP, 호재에도 급락…진짜 원인은 따로 있었다

(2019년 9월 18일 작성된 영문 기사의 번역본)

입에 침이 고일 정도로 수많은 유니콘 기업 - 10억 달러 이상의 가치가 있는 비공개 스타트업 회사들 - 들이 연이어 상장을 준비하면서 2019년은 IPO에 있어 1999년 이래 최고의 한 해가 될 것이라는 기대가 팽배했다. 가장 많은 관심을 끈 것은 우버(Uber)와 리프트(Lyft), 위워크(WeWork) 등이었으며 핀터레스트(Pinterest, NYSE:PINS)와 리바이 스트라우스(Levi Strauss, NYSE:LEVI), 클라우드플레어(Cloudflare, NYSE:NET) 또한 주목받았다.

하지만 2019년이 막바지에 접어들면서 무언가 잘못되었다는 것이 드러났다. 이 유니콘들 대다수는 투자자들에게 수익을 안겨주지 못했다.

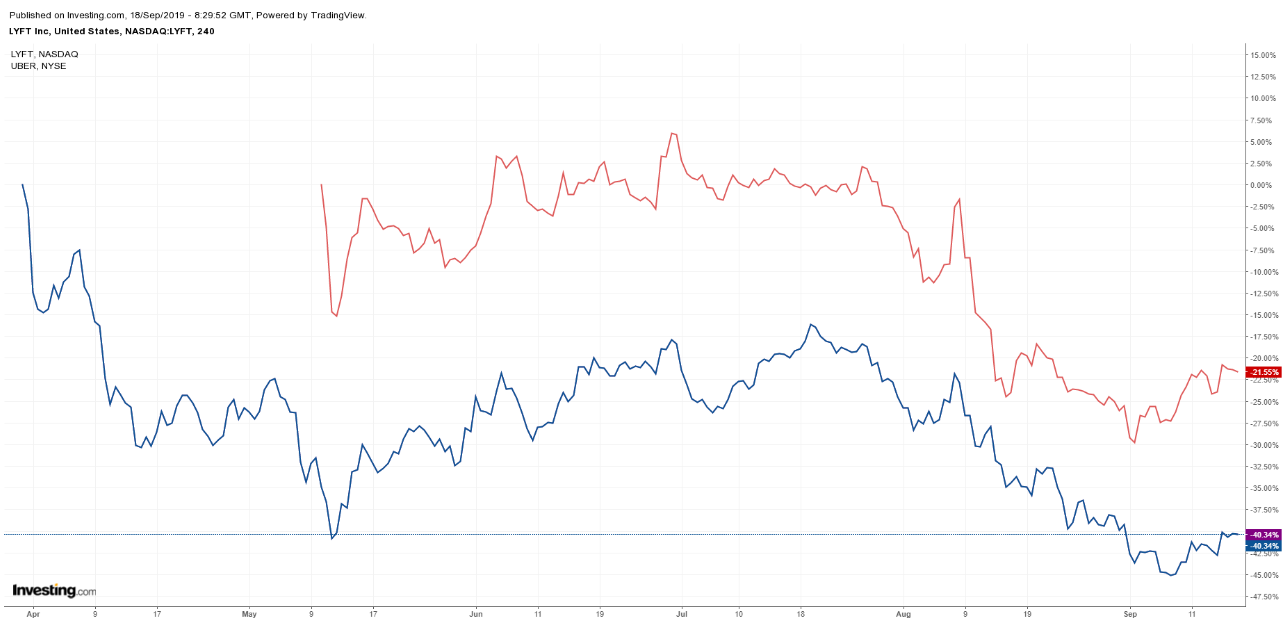

한때 1,200억 달러의 가치를 가졌다고 평가받았던 차량 공유 업체 우버 테크놀로지(Uber Technologies, NYSE:UBER)는 상장 4개월 만에 시가총액이 그 절반 이하까지 떨어졌으며, 현재 주당 $34.29에 거래되고 있다. 240억 달러를 목표가치로 삼았던 리프트(LYFT (NASDAQ:LYFT)는 41% 하락해 140억 달러의 시가총액을 기록했다. 현재 주가는 $48.06다.

그리고 위워크는 로드쇼 일정을 연기했으며, 9월 중에 진행할 예정이었던 IPO 역시 저조한 투자자 수요로 인해 미뤄졌다. 월스트리트 저널의 보도에 따르면 위워크 측은 다음과 같이 발언했다:

"더위컴퍼니(The We Company)는 금년 말 진행될 IPO를 고대하고 있다."

또한 "경영진과 주관사들은 가치평가를 150억에서 200억 달러 사이로 보고 있다,"고 덧붙였다. 마지막 민간 투자를 기준으로 위워크의 가치는 470억 달러에 달했으나, 상장과 시가총액에 지속적인 악영향을 줄 것으로 예상되는 변칙적인 기업 구조와 일관성의 부재로 점점 하락하고 있다.

그렇다면 불일치를 일으키고 투자자들을 실망시키는 원인은 무엇일까? 민간시장과 공공시장에서의 기대가 극단적으로 불균형하다는 점에서 이유를 찾을 수 있을 것이다.

영업손실과 수익성

민간시장과 공공시장이 매출 손실과 수익성을 올릴 명확한 방도가 없는 상황에서 보이는 인내심에는 확연한 차이가 있다. 물론 스타트업은 모두 사기업으로 시작하며, 대다수는 수익을 올리지 못하고 앞으로 올릴 가능성도 없다.벤처 펀드들이 지금과 같은 방식으로 운영하는 이유가 바로 여기에 있다: 그들은 수십 곳의 기업에 투자한 뒤, 3곳에서 5곳 정도가 성공을 거둬 다른 기업들의 실패로 발생한 손실을 만회하기를 기대한다. 초기 단계의 기업들이 성장에만 집중해 손실을 입고, 더욱 높은 가치평가를 기준으로 기존 혹은 신규 주주들에게 새롭게 투자를 받아 운영하는 것은 사모시장에서는 흔히 벌어지는 일이다.공공시장의 기준은 그보다 보수적이다. 고성장을 달갑게 받아들이는 것은 마찬가지지만, 투자자들은 상장된 기업들이 성숙한 모습을 보이기를 기대한다. 몇몇 주요 질문들에는 이미 답을 내놓았어야 한다: 이 기업은 과연 수익성을 확보할 수 있을까? 수익을 낼 수 있는 것은 언제이고 그때까지 필요한 자금은 얼마나 될까?이미 상장을 마친 기업 2곳을 포함해 이 글에서 다루는 기업 3곳 중 위의 질문에 확실한 답을 내놓을 수 있는 기업이 없다는 것은 많은 것을 의미한다. 하지만 비즈니스 모델에 대한 공공시장과 민간시장의 견해 차이는 문제의 일부에 불과하다.긍정적인 피드백의 순환

사기업 경영진이 소통해야 하는 것은 제한된 수의 주주들 뿐이다. 예를 들어 공용 업무 공간을 임대하는 기업인 위워크의 경우, 이미 20억 달러를 투자한 일본 투자업체 소프트뱅크(Softbank)를 주로 상대했다. 방을 가득 채운 소프트뱅크 측의 인원에게 위워크의 전망을 전달하는 것은 수백만 명의 투자자들을 상대하는 것보다 훨씬 간단한 일이다.

사기업의 지분을 얻는 것은 어려운 일이다 - 소유주들이 매도 의사를 보여야 하며, 주주들이 손에 넣을 수 있는 유동성은 한정되어 있다. 새로운 주주들이 기업의 상승을 기대하는 것은 당연한 일이다. 반대 의견을 내놓고 지분을 얻어낼 수는 없을 것이다.

이런 과정에서 사실과는 무관한 긍정적인 피드백이 생겨나고, 그 순환 속에서 가치는 점점 상승한다. 공공시장은 대부분의 경우 그보다 의심이 많다.

더욱 많은 것을 얻기 위해

마지막 펀딩 라운드에 합류한 주주들에게 상장은 수익을 올릴 수 있는 기회다. 하지만 이는 공개 주식의 가치가 사적 지분보다 높을 경우의 일이다. 위워크의 IPO 가치평가가 터무니없는 수준이었던 것도 이 경우에 해당한다. 개인투자자들과 주관사인 골드만삭스(Goldman Sachs, NYSE:GS)는 연초 위워크의 가치를 650억 달러로 평가했다. 하지만 욕심에 눈이 먼 나머지 그 누구도 위워크의 실제 펀더멘탈에 관심을 기울이지 않았다.우버의 사전 가치평가가 1,200억 달러였던 것도 이와 같은 패턴을 따랐다; 리프트 역시 마찬가지다. 높은 가치평가를 받고 상장하는 것은 훌륭한 일이지만, 객관적으로 보았을 때 어처구니 없는 가치로 주식을 판매하는 것은 별개다. 공공시장에서 말도 되지 않는 액수의 돈을 끌어모으려던 시도는 투자자들과 각종 매체가 전에 없이 큰 규모로 반발하는 상황으로 이어졌다. 수백 건의 비난 기사가 쏟아지면서 투자자들은 위워크를 포함해 과평가된 상장 기업들에게 등을 돌렸다.이 기업들이 공공시장을 악용하려 했다는 것을 투자자들이 알아차리자 상황은 더는 돌이킬 수 없는 상태가 되고 말았다 - 위워크의 경우에는 이미 문제가 많은 IPO를 밀고 나가는 과정에 더 많은 난관이 닥치게 되었다.교훈

유지 가능한 비즈니스 모델을 갖추지 못했다면 상장으로 기적적인 부를 얻을 수는 없을 것이다. 그도 아니라면 최소한 어느 정도 타당한 가치평가로 기업의 단점들이 투자자들의 날카로운 눈을 피할 수 있기를 바라야 할 것이다.

기업의 IPO에 참여하는 것이 확실하게 돈을 벌 수 있는 방법이라고 생각하는 소매 투자자들은 화려한 마케팅과 과장된 사적 가치평가에 혹하지 말아야 한다. 그 기업의 주식이 공공시장에 나타나는 순간 별다른 의미가 없는 일이 되고 말기 때문이다. 기업이 상장하면 상황이 바뀌기 마련이다. 가치가 꾸준히 증가하는 대신 곧바로 추락하게 될지도 모른다.

--번역: 임예지/Investing.com Korea

인베스팅닷컴 & https://kr.investing.com/, 무단전재 및 재배포 금지