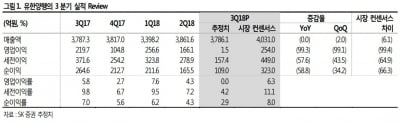

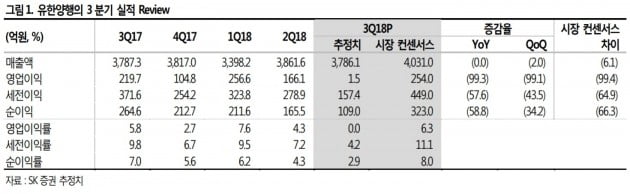

SK증권은 31일 유한양행에 대해 지난 3분기 부진한 실적을 기록했다며 목표주가를 23만원으로 낮췄다. 비소세포폐암 치료제의 기술수출 기대감이 남아있어 '매수' 투자의견은 유지했다.

유한양행의 연결기준 3분기 영업이익은 1억5000만원으로 전년 동기 대비 99.3% 감소했다. 연구개발 비용이 298억원으로 증가했고, 지난 7월 여름휴가 상여금 지급으로 인건비가 60억원 늘었다. 또 연결로 인식되는 개량신약 개발업체 애드파마가 31억원의 적자를 기록했다.

이달미 연구원은 "유한양행은 올 하반기에 2개의 신제품 출시가 예상되는데, 다음달 출시하는 신제품이 4분기 실적을 이끌 것"이라며 "하지만 최근 연구개발에 집중하면서 연구개발 비용 상승은 당분간 불가피할 것"이라고 예상했다.

한민수 한경닷컴 기자 hms@hankyung.com

녹십자, IVIG 미국 진출 가시화 필요…목표가↓-한국

겨울철 운동이 더 잘 빠진다?

노인 비율이 가른 '1인당 진료비'…전남 고흥 281만원 v...