주요 이슈

- RBNZ 가 예상대로 기준금리 25 bps 인하

- "추가 양적 완화가 필요하다"고 발표. 기준 금리는 인하 이후에도 3.25% 이며 아직 삭감할 수 있는 여지가 많이 남아 있음 (다른 나라의 중앙 은행들과는 다른 실정)

- NZD는 시장에 통화정책에 대한 기대감이 반영되어 약세 유지

- 한국이 수출 감소, 중동 호흡기 증후군으로 인한 국내 소비 감소로 인해 기준 금리 인하

- JPY 하락의 이유였던 "환율 전쟁"으로 다시 돌아가는 것으로 보임.

- 호주 실업률이 예상과 달리 감소: AUD 상승

- 다른 지수들에서 경기 둔화가 보인것과 달리 실업률은 6.2% 에서 6.0%으로 감소

- 시장에서는 추가 기준금리 하락에 대한 기대감이 반영되지 않음. AUD 지지

- 오일 생산량은 증가하였지만 미국 오일 재고는 감소

- 재고 하락에 대한 기대감으로 오일 가격이 상승하였음

- 시장에 오일 생산에 대한 관점을 재고함에 따라 오일 가격 하락 예상. CAD, NOK 에 영향을 크게 끼칠 것

- 그리스 법원이 연금 지급은 위헌으로 판결

- 채권자들의 요구에 양보하지 않기 위해 정부의 판결을 지지할 것.

- 독일 언론은 독일 정부가 그리스의 세번째 구제 방안 패키지를 거절했다고 보도

- 6월 말 전에는 해결이 불가능 할 것으로 예상 = EUR 부정적

- 중국 통계 발표에 반영된 중국의 안정적 경기 상태

- 소매 판매는 지난달과 유사한 수준으로 유지, 산업생산은 전달보다 상승, 고정자산투자 둔화

- AUD에는 큰 영향이 없음.

- 금일 주요 지표 일정:

- Eurozone: 5월 프랑스 CPI

- Sweden: 5월 CPI, CPIF . 지표 하락으로 인해 SEK 하락 압력이 있을 수 있음

- US: 5월 소매 판매가 전달 대비 0%에서 1.2%으로 상승 예상 = USD 긍정적, 신규실업수당 신청건수는 큰 변화가 없을 것으로 예상 @275k

상품

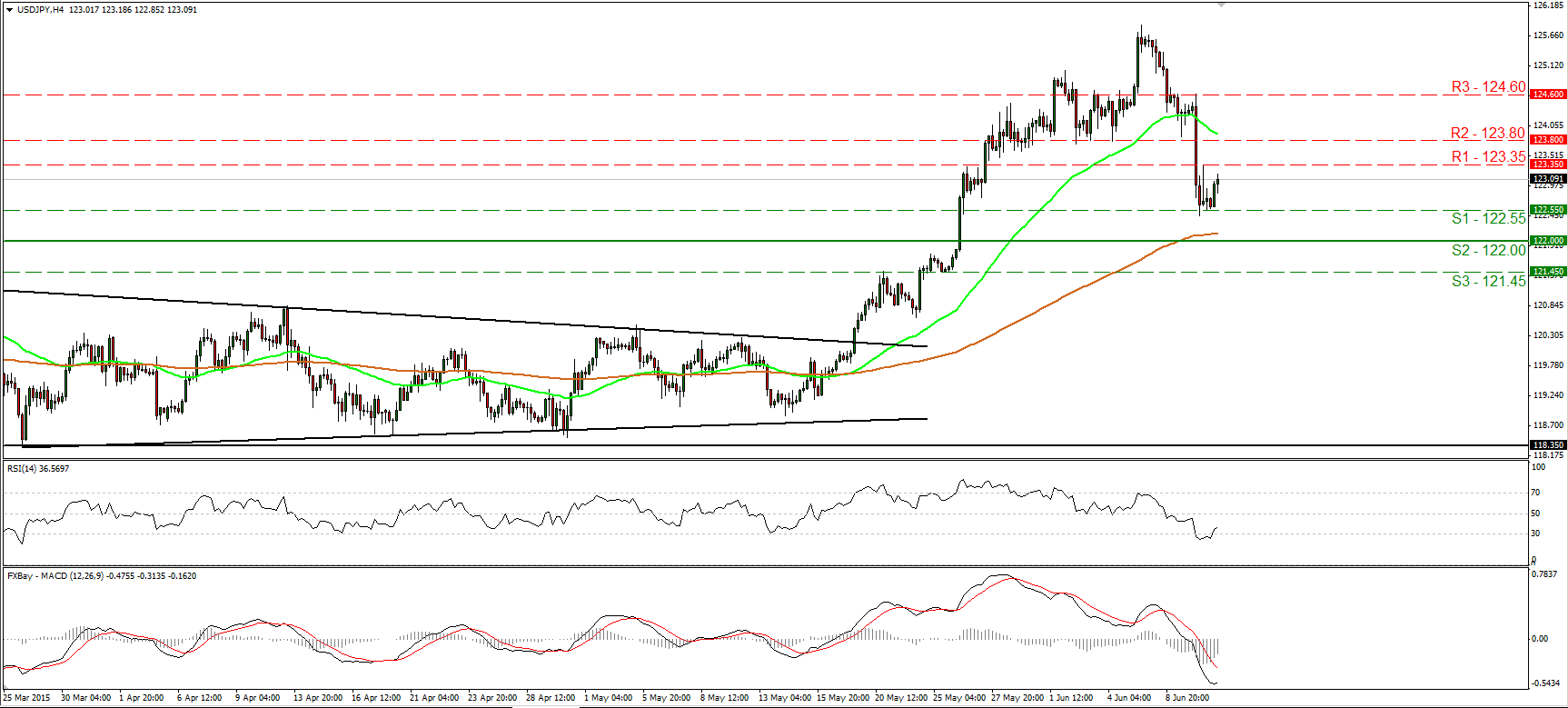

USD/JPY 는122.55 근방에서 반등

- USD/JPY 는 어제 급락하였다가 금일 유럽 오전시간동안122.55 (S1) 근방에서 반등하였습니다. 금일 통화쌍은123.35 (R1) 저항선보다 약간 하방 부근에서 거래되었으며123.80 (R2)까지 반등하려 하고 있습니다. 단기 오실레이터 역시 반등 추세를 지지하고 있습니다. RSI는 과매도권에서 벗어났고 MACD는 최하방까지 도달한 후 이후에는 시그널 선 위에서 거래될 것 입니다. 현재 반등 추세가 이어지고 있기는 하지만, 다시 내림목 현상이 있을 가능성도 높습니다. 따라서, 저는 단기적 관점에서는 조심스레 부정적 입장을 견지하고자 합니다. 122.55 (S1) 밑에서 거래될 경우 122.00 (S2) 근방까지 하락할 수 있습니다. 전반적으로, 5월 26일 기록한 122.00 부근 하방을 돌파한다면 근시일내에는 하락 추세가 이어질 가능성이 높습니다.

- 지지선: 122.55 (S1), 122.00 (S2), 121.45 (S3)

- 저항선: 123.35 (R1), 123.80 (R2), 124.60 (R3)