美 정부, 엔비디아·AMD 겨냥한 ’AI 칩 수출 규제 초안’ 백지화

테슬라(NASDAQ:TSLA)의 로보택시 서비스는 2025년 6월 22일 출시를 잠정적으로 예고했지만, 이미 주간 25만 건 이상의 탑승을 제공 중인 웨이모(Waymo)의 선제적 운영에 비하면 뒤처져 있는 상황이다. 일론 머스크는 안전에 대한 우려로 로보택시 출시를 신중하게 진행해왔으며, 이로 인해 일정이 지연되었지만, 장기적인 전략 측면에서는 경쟁사를 추월할 잠재력을 갖추고 있다는 평가도 나온다.

알파벳의 50억 달러 투자를 받은 웨이모는 LiDAR와 고정밀 지도 기반 시스템에 의존하고 있는 반면, 테슬라는 카메라 기반의 비전 전용 시스템을 채택하고 있다. ARK 인베스트에 따르면, 테슬라의 접근 방식은 마일당 비용을 30~40% 절감할 수 있는 장점이 있으며, 테슬라의 수직 통합 구조는 향후 서비스 확장성을 높이는 데 유리한 요소로 작용할 전망이다. ARK는 이 같은 확장성이 실현될 경우, 로보택시 서비스가 2029년까지 테슬라 기업 가치의 90%를 차지할 수도 있다고 내다봤다.

테슬라의 초기 출시는 오스틴 일부 지역에 한정된 지오펜싱 방식으로, 10~20대의 모델 Y 차량을 원격 감독 시스템 하에 운행하는 소규모 시범 운영 형태다. 이는 웨이모의 초창기 전략과 유사하다. 하지만 테슬라의 완전 자율주행 시스템(FSD)은 여전히 규제 당국의 심사를 받고 있으며, 안전성 데이터 면에서도 웨이모에 비해 뒤처진다는 지적이 있다.

그럼에도 불구하고, 블룸버그는 테슬라가 30억 마일에 달하는 FSD 주행 데이터를 축적하고 있어, 규제가 완화될 경우 빠른 기술 개선이 가능하다고 전망한다. 현재는 웨이모가 운영 경험 면에서 앞서 있지만, 테슬라의 비용 경쟁력을 기반으로 한 전략은 시장의 판도를 바꿀 수 있는 잠재력을 지닌다. 이번 6월의 소규모 출시는 이러한 가능성의 첫걸음으로 평가된다.

다만, 테슬라가 FSD 기술을 개선하고 효과적으로 규모를 확대하더라도, 2025년 들어 새롭게 등장한 리스크가 하나 있다. 바로 일론 머스크의 공적 이미지가 서비스 성공에 변수로 작용할 수 있다는 점이다.

오늘 주목해야 할 사항

실적

경제

시장 거래 업데이트

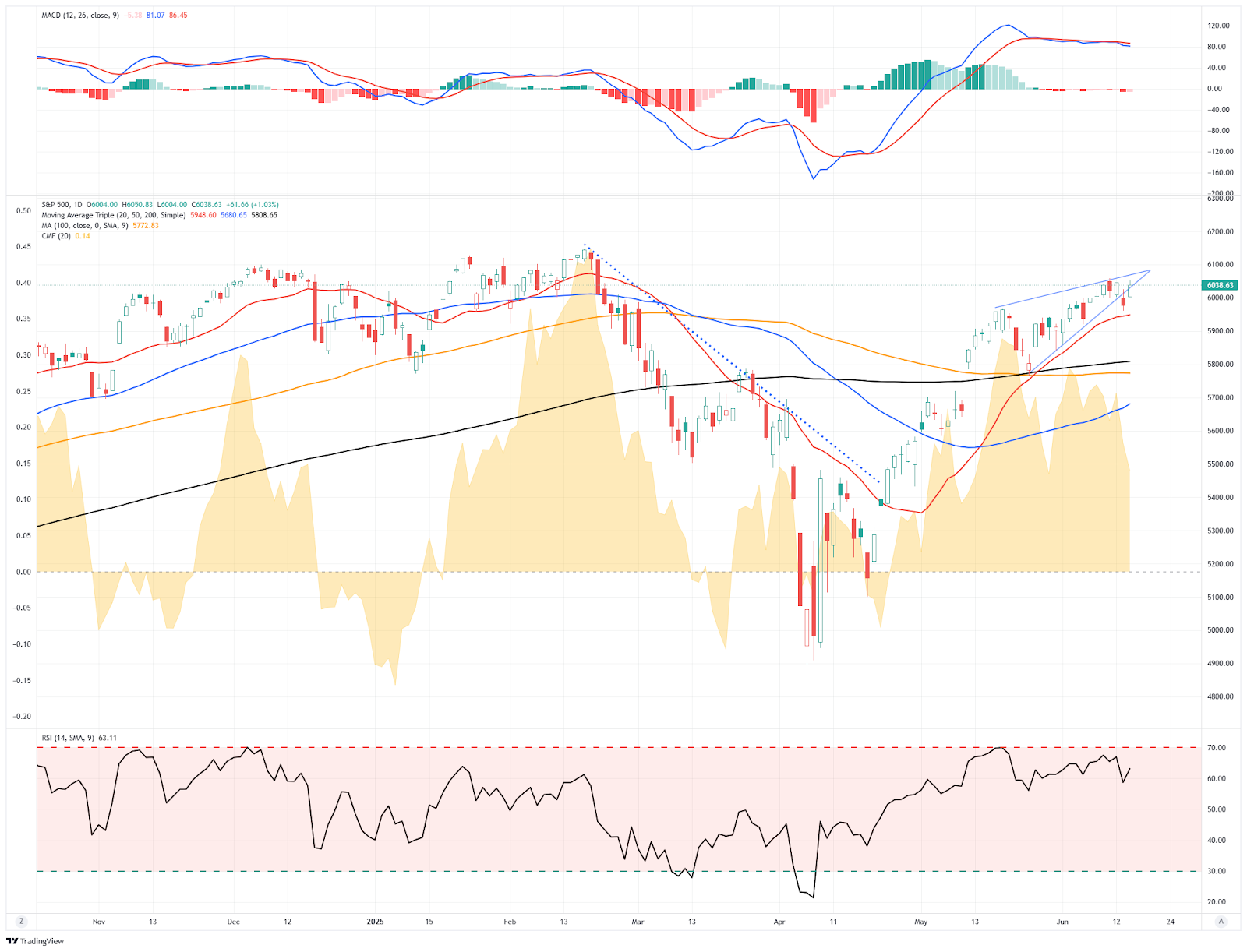

어제 우리는 금요일 시장 급락과 이스라엘-이란 충돌로 인한 잠재적 리스크에 대해 이야기했다. 하지만 시장은 이미 이를 대수롭지 않게 여긴 듯, 어제 장 초반 20일 이동평균선(20-DMA)에서 강하게 반등했다.

시장은 이전 200일 이동평균선(200-DMA) 테스트에서 형성된 상승 추세선을 일시적으로 하회했지만, 이번 조정은 ‘저가 매수자(buy the dippers)’들이 들어오기에 충분한 수준이었다. 다만, 시장은 여전히 단기적으로 과매수 상태에 있으며, 자사주 매입(buyback)이 실적 시즌을 앞두고 점차 줄어들고 있는 상황에서 향후 몇 주간 조정 또는 횡보장이 이어질 가능성도 존재한다.

그러나 주목해야 할 트레이드는 바로 미국 달러이다. 현재 월가 대부분의 기관들은 '달러 숏(하락에 베팅)' 포지션을 공통적으로 취하고 있으며, 밥 패럴(Bob Farrell)의 유명한 말처럼 "모든 전문가의 의견이 일치할 때는 다른 일이 벌어지기 마련"이다. 따라서 달러가 200일 이동평균선(200-DMA)을 크게 하회하고 여러 지표상 과매도 상태일 때는 역사적으로 바닥을 형성해왔다.

이러한 조건이 결합될 경우, 달러는 강한 반등(역추세 랠리)을 보일 수 있다. 만약 이 반등이 현실화되면, 숏 포지션 투자자들이 손실 회피를 위해 포지션을 급히 정리해야 하므로, 랠리는 상당한 규모로 확대될 수 있다.

달러 랠리는 시장 전반에 걸쳐 상당한 영향을 미칠 수 있다. 달러 노출을 얻기 위한 외국인 자금 유입이 반전되기 때문이다. 일반적으로 달러 약세는 원자재처럼 달러로 표시되는 자산에 긍정적이지만, 달러 강세는 미 국채(Treasuries)에 강한 매수세를 유도할 수 있다.

따라서 달러는 현재 중요한 트레이딩 기회가 형성되고 있는 자산으로 주의 깊게 지켜볼 필요가 있다.

지정학적 갈등, 에너지 섹터를 끌어올리다

지난주 이스라엘과 이란 간 충돌로 인해 정유시설 등에 대한 공격이 발생하면서 국제유가가 급등했다. 이후 브렌트유 가격은 고점 대비 다소 하락했지만, 이 상승세는 에너지 섹터의 반등으로 이어졌다. 특히 에너지 섹터는 지난주까지만 해도 S&P 500 대비 가장 과매도된 분야였지만, 현재는 두 번째로 과매수 상태에 도달했다는 것이 SimpleVisor의 데이터로 확인된다.

다만, 시장이 지난주의 조정에서 회복되는 흐름 속에서 볼 때, 절대적인 기준으로는 아직 과매수 상태인 섹터는 없다.

오늘의 트윗

인베스팅닷컴 & https://kr.investing.com/, 무단전재 및 재배포 금지