XRP, 호재에도 급락…진짜 원인은 따로 있었다

By Jesse Cohen

(2022년 12월 18일 작성된 영문 기사의 번역본)

- 이번 주 미국 개인소비지출(PCE) 물가지수 데이터, 연준의 인플레이션 예상, 경기침체 우려 등에 주목

- 나이키, 호실적 발표 앞두고 매수할 만한 종목

- 마이크론, 수익 및 매출성장 하락으로 어려움 겪을 것

금요일(16일) 미국 증시는 하락했다. 연준의 추가 금리인상과 잠재적 경기침체 우려가 커지면서 연말 랠리에 대한 희망은 사라졌고 주요 지수는 2주 연속 하락했다.

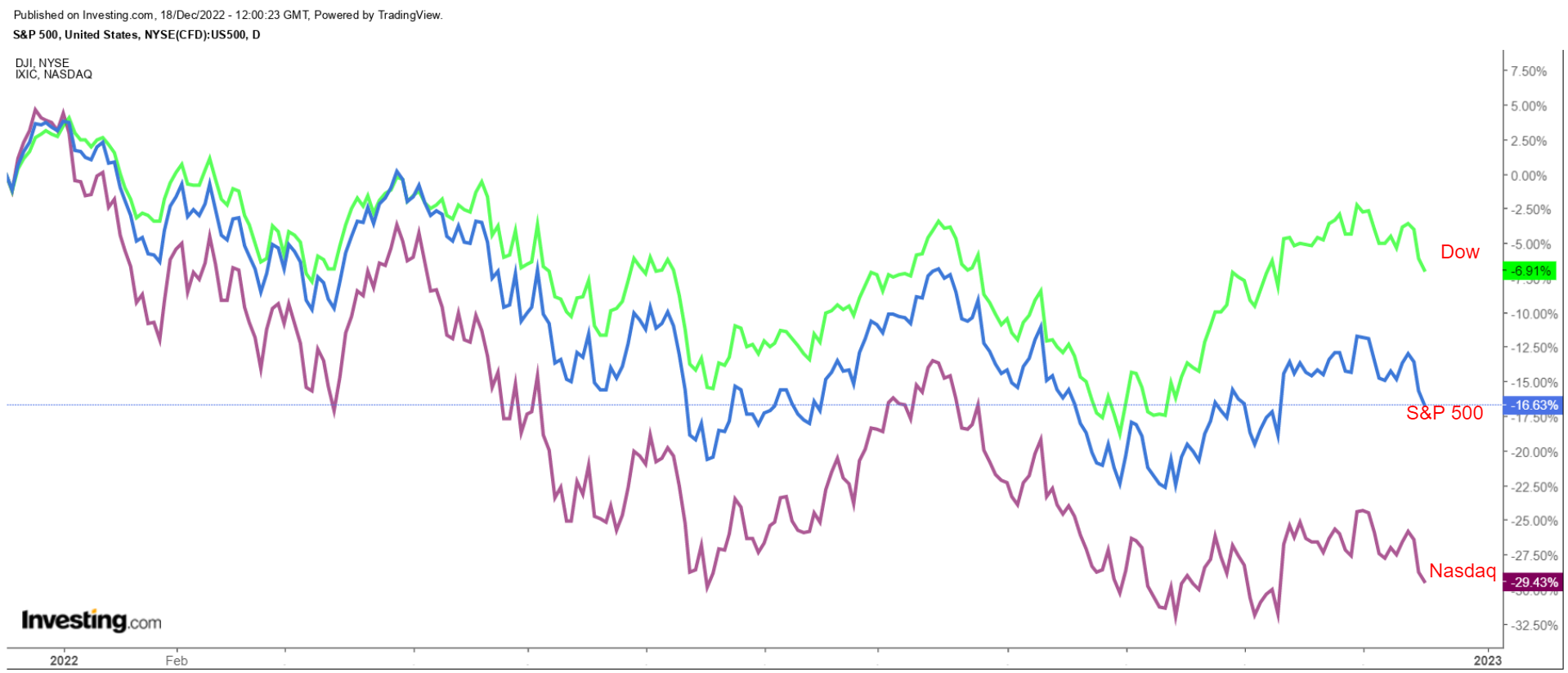

주간 기준으로 우량주 중심 다우존스 지수는 1.7% 하락, 벤치마크 S&P 500 지수는 2.1% 하락, 나스닥 종합 지수는 2.7% 하락했다. 출처: 인베스팅닷컴

출처: 인베스팅닷컴

2022년이 얼마 남지 않은 이번 주 시장에서는 향후 수개월간 연준의 금리인상 계획을 주시할 것이다.

경제 캘린더를 보자면, 연준에서 선호하는 물가지표인 미국 개인소비지출(PCE) 물가지수가 금요일에 발표될 예정이다. 또한 3분기 미국 GDP 데이터를 통해 경기침체에 대한 단서를 찾을 수 있을 것이다.

한편, 나이키(NYSE:NKE), 마이크론 테크놀로지(NASDAQ:MU), 페덱스(NYSE:FDX), 제너럴 밀스(NYSE:GIS), 카니발(NYSE:CCL) 등 여러 기업들이 3분기 실적을 발표할 예정이다.

이번 주 시장 방향에 관계없이 수요가 더 늘어날 종목과 추가 하락할 수 있는 종목을 선정해 보았다. 단, 오늘 분석은 이번 주까지만 유효하다는 점을 기억하지 바란다.

매수할 종목: 나이키

필자는 이번 주에 스포츠 의류 및 신발 기업 나이키의 주가 상승을 예상한다. 나이키는 12월 20일 화요일 폐장 후 분기 호실적과 강력한 가이던스를 내놓을 것이다.

옵션시장 움직임에 따르면 트레이더들은 상승이든 하락이든 나이키 주가가 실적 발표 이후 9.3% 정도 움직일 것으로 예상하고 있다.

나이키는 이미 9개 분기 연속 월가의 수익 예상치를 상회했으며, 인베스팅프로+의 애널리스트 설문조사 결과에 따른 컨센서스 예상치는 나이키의 회계연도 2분기 주당순이익이 0.65달러다. 출처: 인베스팅닷컴

출처: 인베스팅닷컴

또한 나이키의 매출 성장은 2개 분기 연속 가속화된 것으로 예상된다. 매출은 전년 대비 10.7% 상승한 125억 8천만 달러로 예상되는데, 이는 스포츠 및 레크리에이션 의류와 장비에 대한 호의적인 소비자 추세 덕분이다.

필자는 나이키의 북미 지역 매출 성장이 깜짝 상승한 것으로 생각한다. 인플레이션 지속과 경기침체 우려라는 어려운 환경 속에서도 홀리데이 쇼핑 시즌을 앞두고 수요는 여전히 강력하다.

그리고 중요한 중국의 매출 성장도 회계연도 2분기에 가파르게 반등한 것으로 예상된다. 이전 분기에는 16% 하락했지만, 2분기에는 코로나 제한 조치가 완화되었기 때문이다.

결과적으로 필자는 소매업체들의 어려운 환경에도 불구하고 과도한 재고 영향과 총마진에 대한 우려가 완화되었고, 나이키 경영진은 향후 수개월에 대한 긍정적 전망을 제시할 것이다.

나이키의 금요일 종가는 105.94달러였고, 시가총액은 1,658억 달러 규모다. 출처: 인베스팅닷컴

출처: 인베스팅닷컴

나이키 주가는 주요 지수와 함께 최근 저점에서 반등했지만, 올해 들어 여전히 36.7% 하락한 상태다. 또한 2021년 12월의 사상 최고치 179.10달러 대비 38.1% 낮은 수준이다.

매도할 종목: 마이크론 테크놀로지

필자는 마이크론 테크놀로지 주가가 이번 주에도 하락해 신저점을 기록할 것으로 예상한다. 어려움을 겪고 있는 메모리 및 스토리지 반도체 제조사 마이크론의 최근 실적은 어려운 운영 환경으로 인해 급격한 수익 및 매출 하락을 나타낼 것이다.

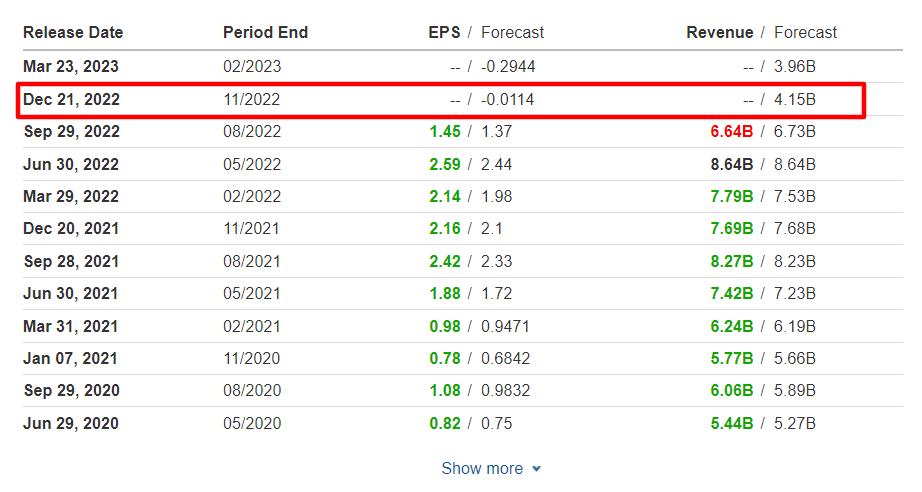

마이크론은 수요일 폐장 후 회계연도 1분기 실적을 발표할 예정이다. 옵션시장에 따르면 트레이더들은 상승이든 하락이든 마이크론 주가가 실적 발표 후 9.8% 변동할 것으로 보고 있다.

인베스팅닷컴에 따르면 회계연도 2분기 주당순손실은 0.01달러로 전년 동기의 2.16달러 주당순이익 대비 크게 악화될 전망이다. 예상치가 부합된다면, D램 및 낸드(NAND) 반도체에 대한 기업 수요 약화 및 운영 비용 증가의 부정적인 영향으로 인한 마이크론의 첫 번째 분기 손실이 기록될 것이다. 출처: 인베스팅닷컴

출처: 인베스팅닷컴

당연하게도 애널리스트 대상 인베스팅프로 설문조사에 따르면 마이크론의 실적 발표를 앞두고 비관론이 커지고 있다. 애널리스트들은 지난 90일 동안 주당순이익 예상치를 25차례 하향 조정해 초기 예상치 대비 100.4% 낮춘 상태다.

한편, 분기 매출은 재고 및 공급망 이슈 등 여러 악재 속에서 전년 대비 46% 하락한 41억 5천만 달러로 예상되고, 이는 2016년 1분기 이후 최저치다.

이런 점에 비춰볼 때 필자는 하방 리스크가 더 커지고 있다고 본다. 마이크론 경영진은 다시 한 번 연간 수익 및 매출 가이던스를 하향 조정할 수 있다. 데이터센터들이 메모리 및 스토리지 반도체에 대한 지출을 줄이고 있기 때문이다.

지난 금요일 마이크론 종가는 52.07달러로, 9월 중순의 2년래 저점 48.45달러에 가깝다. 현재 주가 기준 시가총액은 566억 달러다. 출처: 인베스팅닷컴

출처: 인베스팅닷컴

마이크론은 2022년 내내 주가가 하락했고 올해 들어 지금까지 44.1% 떨어졌다. 더 우려스러운 것은 주가가 1월 5일 기록했던 사상 최고치 98.45달러보다 47% 낮다는 사실이다.

주: 이 글을 작성하는 시점에 필자(Jesse Cohen)는 ProShares Short S&P 500 ETF 및 ProShares Short QQQ (NASDAQ:QQQ) ETF를 통해 S&P 500 지수 및 나스닥 100 지수에 대한 쇼트 포지션을 보유합니다. 글에 피력된 견해는 필자 개인의 생각일 뿐이며, 투자 조언으로 간주될 수 없습니다.

***

다음 투자 아이디어를 얻고 싶으신가요? 전문 데이터와 분석 도구, 인사이트를 제공하는 인베스팅프로+를 활용해 보세요. 13만 5천여 개 종목을 검색하고, 가장 빠르게 성장하는 종목 또는 가장 저평가된 종목을 찾아볼 수 있습니다. 자세히 알아보기 »

인베스팅닷컴 & https://kr.investing.com/, 무단전재 및 재배포 금지