한국투자증권은 25일 내년 상반기 '카티라이프' 출시로 바이오솔루션의 주가 재평가를 기대했다. 투자의견과 목표주가는 제시하지 않았다.

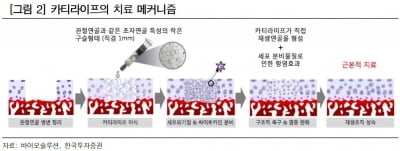

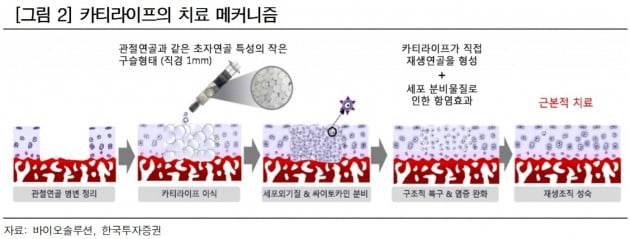

바이오솔루션은 세포 기반의 재생의료 전문기업이다. 세포를 선별 분리하고 대량 배양하는 기술과 조직공학 기술을 바탕으로 관절염치료제(카티라이프), 피부치료제, 인체조직모델, 줄기세포 유래 화장품원료 사업을 하고 있다.

오태완 연구원은 "다음달로 예정됐던 카티라이프의 국내 판매허가는 내년 상반기까지 지연될 것"이라며 "식품의약품안전처가 보충 자료를 요청했기 때문"이라고 말했다.

이번 요청은 효능이나 안전성에 대한 문제가 아니라 내년 상반기 허가 기대감은 유효하다고 봤다.

오 연구원은 "현재 3100억원 수준의 바이오솔루션 기업가치는 카티라이프의 국내 출시, 해외 임상 기대감과 함께 재평가될 것"이라며 "카티라이프의 허가를 제외하더라도 중증 화상 시장 점유율 70%를 차지하고 있는 케라힐과 심부2도 화상 시장에서 점유율을 확대하고 있는 케라힐-알로가 재조명된다면, 화상 세포치료제 전문업체인 테고사이언스 수준(시가총액 3600억원)의 재평가도 가능하다"고 판단했다.

한민수 한경닷컴 기자 hms@hankyung.com

의료기기 부품 국산화 안되는 까닭

못소알레디 남아공 복지부 장관 '고촌상'

암 예후진단 선두주자 젠큐릭스 "유방암...