[알파경제=박남숙 기자] NAVER(035420)의 1분기 영업이익이 컨세서스를 소폭 상회할 것으로 전망된다.

대신증권에 따르면, NAVER의 2024년 1분기 매출액은 2조 4855억 원으로 전년 대비 9.0% 증가하고, 영업이익은 3996억 원으로 21% 늘어 매출은 컨센서스에 부합, 영업이익은 컨센서스를 소폭 웃돌 것으로 추정된다.

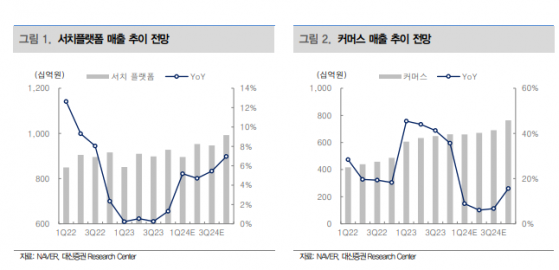

이지은 대신증권 연구원은 "서치플랫폼의 매출은 8959억 원으로 전년 대비 5.2% 증가할 것으로 예상된다"며 "비수기에도 불구하고 홈피드, 숏폼의 광고 인벤토리 등의 증가로 DA가 순성장으로 전환 가능할 것"이라고 짚었다.

반면, 커머스 매출은 6559억 원으로 전년 대비 8.3% 증가할 것으로 예상된다. 네이버 (KS:035420) 쇼핑 GMV의 성장률 둔화가 지속될 것으로 예상되나 브랜드스토어 수와 포쉬마크 광고 매출 증가 등 커머스 전체 실적은 전분기와 유사한 수준으로 전망된다.

올해는 전반적으로 중국 직구 플랫폼을 대비한 커머스 관련 마케팅비 증가, 데이터센터 및 AI 사업 관련 인프라 비용이 증가할 것으로 보인다.

이지은 연구원은 "동사의 가장 큰 우려사항은 광고 실적의 더딘 회복과 중국 직구 플랫폼 영향에 따른 커머스 사업의 성장 둔화였으나, 광고 인벤토리 증가와 중국 직구 영향이 아직까지 상대적으로 적은 커머스 사업의 매출 증가로 우려 대비 양호한 실적이 예상된다"고 판단했다.

다만, 향후 커머스 시장의 변동 가능성을 고려해 목표주가는 26만원으로 기존 대비 10.3% 하향했다. 투자의견은 매수를 유지했다.