현대일렉트릭 실적 추이 및 전망. 출처=다올투자증권

[인포스탁데일리=박상철 기자] 현대일렉트릭 (KS:267260)이 업황 호조와 더불어 GE와의 풍력 협업 모멘텀이 기대된다. 다올투자증권은 20일 현대일렉트릭에 대해 목표주가를 4만 3000원에서 5만원으로 상향 조정하고 투자의견 매수를 유지했다.

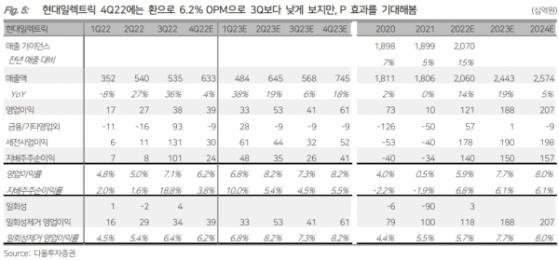

다올투자증권은 현대일렉트릭의 2022년 4분기 실적으로 ▲매출액 6361억원(YoY +4.2%) ▲영업이익 395억원(YoY 흑자전환)을 전망했다.

최광식 다올투자증권 연구원은 “2023년에도 실적 턴어라운드 4년차로 중장기 투자가 계속될 것”이라며 “단기적으로도 최근 한국전력과의 2000억원 수주와 GE와의 해상풍력 파트너십 모멘텀이 발생했다”고 설명했다.

현대일렉트릭과 GE Renewable Energy의 전략적 파트너십. 출처=다올투자증권

그는 “매출 2조원의 절반을 차지하는 국내 사업은 최근 탈원전 철회의 기대심리와 한전 ESS 연계 2000억원 수주 등으로 경기침체에 반해 양호한 흐름을 보였다”며 “선박도 내년 현대중공업 조선 3사의 수주 호황과 2025년까지 이어질 건조량 증가로 수주와 매출 성장세를 지속할 것”이라고 전망했다.

현대일렉트릭은 올해 2월 GE리뉴어블에너지와의 업무협약(MOU)에 이어 지난 14일에 너셀 생산을 위한 전략적 파트너십을 체결하고 글로벌 수주를 위한 조인트벤처(JV) 설립을 발표했다.

최 연구원은 “본사업의 호조와 함께 해상풍력은 밸류에이션에서 멀티플 상향 요인이다”며 “올해 수주들이 중동 선별 수주와 미국의 공급 부족 등의 영향으로 높은 가격을 받았다는 점에 주목해야 한다”고 판단했다.

현대일렉트릭 주가 추이. 출처=네이버

박상철 기자 gmrrnf123@infostock.com