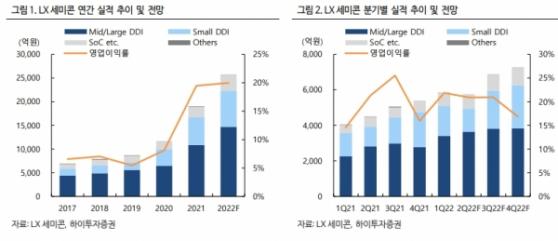

LX세미콘 (KQ:108320) 연간, 분기별 실적 추이 및 전망치. 출처=하이투자증권

[인포스탁데일리=박상철 기자] 1분기 LX세미콘이 시장 기대치를 크게 상회하는 호실적을 달성했다. 하이투자증권은 26일 LX세미콘에 대한 시장의 우려가 과도했다고 판단하며 목표주가 23만원, 투자의견 매수를 유지했다.

LX세미콘는 2022년 1분기 실적으로 매출액 5851억원(YoY +44%, QoQ +9%), 영업이익 1279 억원(YoY +116%, QoQ +49%)으로 시장 기대치를 크게 상회했다.

정원석 하이투자증권 연구원은 “주력 사업인 디스플레이 구동용 DDI, T-Con 출하가 상당히 견조했다”며 “일부 제품 가격 인상도 이어지고 있기 때문이다. 부문별로 살펴보면 중대형 DDI 매출이 전분기 대비 크게 증가했다”고 설명했다.

TV 패널 수요는 이미 지난 하반기에 크게 둔화했기 때문에 기저가 낮고 특히 중국 고객사 내 동사의 점유율이 꾸준히 증가하는 추세다. 이에 따라 계절적 비수기임에도 불구하고 LCD TV 용 DDI, T-Con 공급은 오히려 확대됐다. 정 연구원은 “올해 초부터 중국 패널 고객사에 IT 용 T-Con, DDI 공급이 본격화되고 있다”면서 “고객사 다변화에 따른 시장 점유율 확대가 예상된다”고 말했다.

아이폰 중심의 모바일용 DDI는 LG 디스플레이의 패널 재고 조정에도 불구하고 BOE 의 물량 증가로 계절성이 다소 완화되고 있다. 그는 “모바일용 DDI는 12인치 파운드리 공급 부족으로 1분기에 가격이 8~9%가량 인상되면서 수익성이 개선됐다”고 판단했다.

LX세미콘 주요 제품별 매출액 및 비중 추정치. 출처=하이투자증권

하이투자증권은 계절적 성수기인 하반기에 아이폰14 신제품 출시 효과와 스포츠 이벤트를 앞둔 TV 수요의 회복세가 나타날 것으로 전망했다. 특히 LG 디스플레이, BOE, CSOT 의 중소형 OLED 패널 생산량 증가에 따른 모바일용 DDI 공급 확대 등이 예상된다.

정 연구원은 “애플향, 삼성전자향 OLED 패널에는 모두 동사의 모바일용 DDI 가 적용된다”며 “중국 고객사인 BOE, CSOT 내 TV, IT 용 T-Con, DDI 점유율이 꾸준히 상승하고 있다”고 설명했다. 이어 “삼성전자 (KS:005930), LG전자 등 국내 세트 업체들은 중국에서 TV, IT 패널을 구매할 때 LX세미콘의 T-Con과 DDI가 적용된 제품을 선호한다”며 “중국 업체 내 점유율이 꾸준히 상승할 수 밖에 없다”고 덧붙였다.

아울러 향후 LX그룹의 성장을 견인할 계열사 내 핵심 위치에 있는 LX세미콘이 새로운 성장 동력을 확보하기 위해 준비 중인 여러 가지 신사업(SiC PMIC, MCU, BMS IC 등)도 점차 구체화되고 있어 주가 멀티플 리레이팅에 긍정적인 영향을 미칠 것으로 판단한다.

LX세미콘 주가 추이. 출처=네이버

박상철 기자 gmrrnf123@infostock.com