제주에어 실적 추이 및 전망. 출처=흥국증권

[인포스탁데일리=박상철 기자] 흥국증권은 25일 제주항공에 대해 유상증자로 인한 유통주식수 증가와 매크로 환경 변화를 반영한다며 목표주가를 1만 4000원으로 하향하고 투자의견 매수를 유지했다.

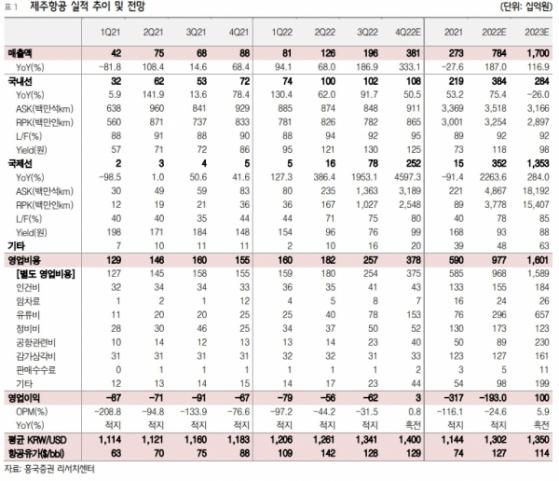

제주항공은 2022년 3분기 실적으로 매출액 1957억원(+186.9% YoY, +55.1% QoQ), 영업이익 -616억원(적자지속 YoY, 적자지속 QoQ, OPM –31.5%)을 기록하며 영업이익 컨센서스를 하회했다.

이병근 흥국증권 연구원은 “강한 회복을 예상하고 공급을 크게 늘렸던 7월에 수요가 따라주지 않으며 3분기 손실 폭을 키웠다”며 “4분기부터는 제주항공의 강점인 일본 노선을 중심으로 흑자전환이 가능할 것”이라고 분석했다.

제주에어 매출액 및 영업이익 추이 및 전망. 출처=흥국증권

일본 여행이 본격적으로 시작된 10월 11일 이후 제주항공의 여객 회복은 가파르다. 제주항공의 10월 국제선 수송 실적은 20.6만명(+118.8% MoM)으로 국내 경쟁 LCC(저비용 항공사) 대비 빠른 회복세를 보였다.

그는 “12월에는 여행 성수기를 맞아 2019년 대비 70% 수준까지도 회복이 가능하다”며 “ 최근 유가 하락과 달러 약세도 LCC들에게 우호적이기 때문에 영업이익과 영업외손익에도 긍정적으로 작용할 것”이라고 내다봤다.

제주항공은 11월 주주배정 유상증자를 통해 자금을 확보해 자본잠식으로부터 자유롭다. 또한 단일 기종을 통한 가격 경쟁력과 강한 일본 여행 수요를 바탕으로 강한 턴어라운드가 기대된다.

이 연구원은 “회복 속도와 내년 실적을 고려할 때 경쟁사 대비 저평가돼있다”며 “국내 LCC 중 가장 매력적이다”고 판단했다.

제주에어 주가 추이. 출처=네이버

박상철 기자 gmrrnf123@infostock.com