한국투자증권은 7일 대웅제약에 대해 주보(한국 제품명 나보타)의 미국 판매 승인은 기업가치 상승의 계기가 될 것이라며 투자의견 '매수'와 목표주가 25만원을 유지했다.

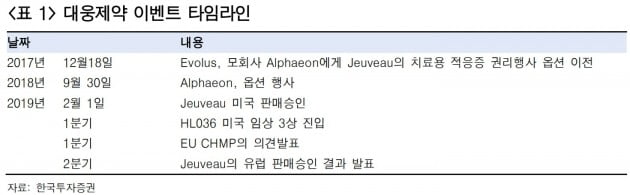

지난 1일 대웅제약의 미국 협력사 에볼루스는 미 식품의약국(FDA)로부터 보툴리눔톡신 제제 주보의 판매를 허가받았다.

진홍국 연구원은 "에볼루스는 올 봄 경쟁사 대비 약 25% 할인한 가격으로 주보를 출시할 계획"이라며 "따라서 대웅제약은 2분기부터 관련 매출이 발생하며 이는 수익성 개선으로 직결될 것"이라고 말했다.

이어 "소문에 사서 뉴스에 파는 투자전략은 발생한 호재가 이익으로 직결되지 않고, 차기 상승동력(모멘텀)이 없는 경우에 적용된다"며 "주보의 판매 승인은 이익으로 직결되면 차기 모멘텀도 다수 존재한다"고 했다.

때문에 이번 판매승인은 불확실성 해소에 따른 기업가치 상승의 계기이며 비중확대의 기회라고 봤다. 미국 허가 이후 다음 모멘텀은 유럽 판매승인이다. 주보의 유럽 허가는 올 2분기를 기대했다. 다음달에는 자회사 한올바이오파마와 공동 개발 중인 안구건조증 치료제의 미국 임상 3상에 진입할 예정이다.

한민수 한경닷컴 기자 hms@hankyung.com

"3D 프린터로 피부 재생, 5월 세계 첫 상용화"

대웅제약 '나보타' 美 FDA 허가…미국 미용성형시장 공략 ...

유유제약 "안구건조증·전립선비대증 치료제로 틈새시장 공략"