‘예·적금 47.1%(한국), 주식 60.7%(미국).’

한국과 미국의 퇴직연금 자산배분 차이를 단적으로 보여주는 수치다. 경제협력개발기구(OECD)에 따르면 한국은 퇴직연금 적립금의 절반 정도가 수익률이 낮고 원리금이 보장되는 예·적금에 들어 있다. 이에 비해 미국은 60% 이상이 주식(펀드 포함)에 투자돼 높은 수익을 추구한다.

연금은 은퇴생활에서 삶의 질을 좌우하는 중요한 소득원이다. 미국 은퇴자의 대다수는 퇴직연금이 주요 소득원이다. 미국은 1980년대 초부터 확정급여(DB)형에서 확정기여(DC)형으로 퇴직연금 유형이 바뀌기 시작했고 개인형 퇴직연금(IRP)도 증가했다. 이런 변화에 따라 퇴직연금 가입자들은 주식 투자를 통한 은퇴자산 불리기에 익숙해졌다.

2005년 퇴직연금 제도를 도입하면서 미국 제도를 가장 기본적인 모델로 삼은 한국에서는 DC형조차 원리금 보장 상품의 비중이 79%(금융감독원)에 달한다. 미국뿐 아니라 독일과 이탈리아도 퇴직연금을 주식과 채권에 주로 투자하고, 예·적금 비중은 각각 2.1%와 5.1%에 불과하다. 미국과 유럽 국가들은 퇴직연금을 은퇴자산을 마련하는 수단으로 여겨 적극 활용하는 데 비해 한국에선 퇴직금은 묵혀둔 돈이란 인식이 팽배해 예·적금에 묻어두는 것이다.

정년퇴직 후 사망할 때까지 연금을 받는 기간이 다른 선진국들에 비해 길다는 점을 생각하면 한국인의 퇴직연금 자산배분은 비합리적이란 평가를 받을 만하다. 물론 퇴직연금을 주식에 투자한다고 해서 무조건 높은 수익이 보장되지는 않는다. 그러나 원리금 보장의 안정성만을 생각해 예·적금에만 묶어두면 적절한 수익을 올릴 기회 자체가 없다.

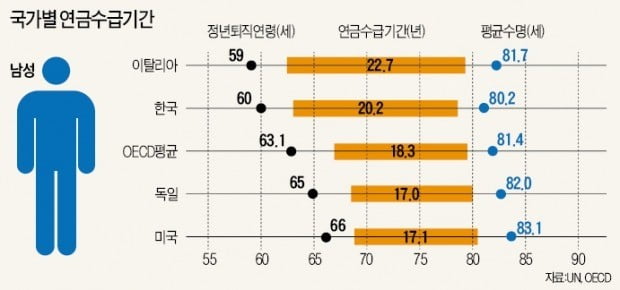

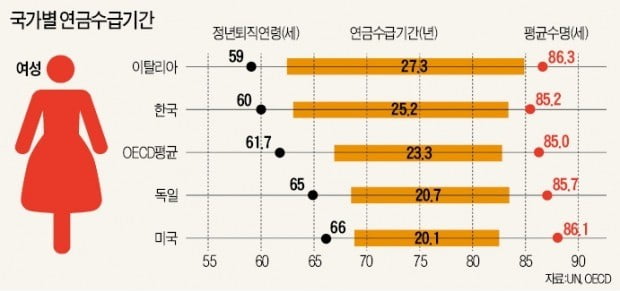

한국 남성은 60세 정년과 평균수명 80.2세를 감안하면 연금수급 기간이 20.2년이다. 이는 OECD 평균인 18.3년을 넘는 수준이고, 독일(17년) 미국(17.1년)과 비교하면 3년 이상 길다. 한국 여성의 연금수급 기간도 25.2년으로 OECD 평균(23.3년)과 독일(20.7년) 미국(20.1년) 등을 넘어선다.

한국과 미국의 퇴직연금 가입자들을 상대로 심층면접을 벌여 퇴직연금 자산배분 행동을 비교한 연구 결과를 살펴보자. 미국인은 DC형을 대표하는 401(k)를 통해 주식에 적극 투자한다. “2주마다 급여를 받는데 그때 자동으로 401(k) 계좌에 돈이 들어가요. 최대한 주식을 많이 사려고 해요.” “50%는 주식에, 30%는 안전자산에, 20%는 뮤추얼펀드에 투자하고 있어요.”

이와 달리 한국인은 퇴직연금을 대부분 예·적금에 넣어두는 실정이다. “주식시장이 워낙 왔다갔다 하니까 안전하게 예·적금에 다 넣었어요. 앞으로도 계속 원리금보장상품으로 갈 것 같아요.” “퇴직연금에 가입한 지 5년 정도 됐는데 계속 예·적금 비중이 가장 높았어요. 묶어두는 돈이니까 안전하게 예금 위주로 해야죠.”

자산배분 재조정(리밸런싱)에서도 뚜렷한 차이가 나타났다. 미국인은 한 달에 한 번, 또는 분기별로 수익률을 확인하고 리밸런싱을 하는 사람이 많았다. 그러나 한국인은 퇴직연금에 가입할 때 설정한 자산배분을 그대로 유지하는 경우가 수두룩했다.

퇴직연금 자산배분 의사결정 시 어떤 것을 참고하는지도 달랐다. 미국인은 인터넷과 금융회사 자료를 참고하는 경향이 강했다. “누구에게 묻기보다 인터넷에서 검색해요. 가장 정확해요. 숫자가 얘기해주잖아요.” “분기별로 오는 운용수익률 자료를 보고 결정해요.”

한국인은 직장동료, 친구 등에게 의존했다. “퇴직연금 사업자를 선정한다고 설명하는데 무슨 말인지 모르겠던데요. 금융권에 다니는 형에게 물어봤어요.”

노후 준비 수단으로서 퇴직연금의 중요성이 커지는 상황에서 DB형에서 DC형으로 바꾸는 가입자가 늘고 있다. DC형은 가입자 본인이 적립금 운용방법을 결정하고 그 결과를 책임지는 방식이다.

자신이 선택한 자산배분과 리밸런싱이 수익률을 좌우한다. DC형 퇴직연금을 과거 퇴직금처럼 묶인 돈으로 여기지 말고 스스로 운용해서 자신의 은퇴자산을 준비하는 수단으로 인식해야 한다. 적극적으로 정확한 정보를 찾고 정기적으로 자산배분을 재조정해야 한다. 이제 퇴직연금에서 ‘보관의 시대’는 저물고 ‘운용의 시대’가 도래하고 있기 때문이다.

longrun@hankyung.com

부모가 치매 증상 보이면 법원부터 가라…후견인 선임해야 재산...

러·브 펀드 다시 '꿈틀'…"韓·中은 가격 매력 높아"

소프트뱅크, 이제는 유니콘 뱅크!