[서울=뉴스핌] 김민수 기자 = 새로운 외부감사법(이하 외감법) 도입을 맞아 내년부터 자산 2조원 이상 대형 상장사들이 금융당국으로부터 내부 회계감리제도에 대한 감사를 받게 된다.

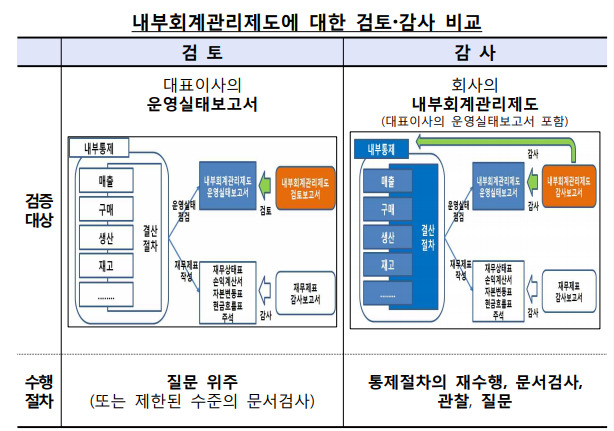

| 내부회계관리제도 관련 검토와 감사 개념 비교 [자료=금융감독원] |

내부회계관리제도는 신뢰성 있는 회계정보의 작성과 공시를 위해 회사가 갖추고 지켜야할 재무보고에 대한 내부통제다. 기존 외감법에서는 지난 2005년부터 내부회계관리제도를 시행해 외부감사인의 ‘검토’를 통해 외부검증을 받도록 했으나, 이번 신외감법 도입 이후 외부감사로 전환됐다. 회사는 운용실태보고서 외에매출·구매·생산 등 주된 활동과 관련된 회사의 주요 내부통제 자체를 검증해야 하며, 사전에 구축된 내부회계관리제도가 제대로 운영되는지 확인되어야만 적정의견을 받을 수 있다.

내부회계관리제도에 대한 외부검증은 회사의 규모에 따라 2019년부터 순차적으로 ‘검토’에서 ‘감사’로 전환된다. 2020년에는 5000억~2조원, 2022년 1000억~5000억, 2023년에는 1000억웜 미만의 상장사까지 적용된다.

금감원 관계자는 “감사 대상 상장사 대부분 내부 테스크포스(T/F) 및 외부용역을 통해 재정비하는 등 시행시기에 맞게 준비하고 있는 것으로 파악된다”며 “기존에 느슨하게 운영했던 부분이나 미흡한 점이 있는지를 재점검하고 있고, 대표이사의 책임강화 등 신외감법에서 추가적으로 요구하는 사항도 반영하고 있다”고 진단했다.

한편 지난 11월1일부터 적용된 새 외부감사법에서는 이전과 달리 대표이사 및 감사(감사위원회)의 책임이 한층 강화됐다. 대표이사는 내부회계관리제도가 효과적으로 운영되는지를 자체 점검한 ‘운영실태보고서’를 작성하고 해당 보고내용이 이상 없음을 확인한 후 서명해야 한다.

또 내부규정 및 업무프로세스 정비를 통해 이사회와 감사는 물론 주주총회 보고도 직접 의무화하도록 했다.

감사 역시 내부회계관리제도 운영실태 평가결과를 문서화하며, 주주총회 1주전까지 이사회에 대면보고 해야 한다. 아울러 감사가 회사의 내부회계관리제도의 미비점에 대해 외부감사인과 커큐니케이션한 내용도 감사보고서에 첨부돼 공시된다.

여기에 내부회계관리제도 운영의무가 현행 개별회사의 재무정보에서 연결회사의 재무정보로 2022년까지 단계적으로 확대되며 공시대상 확대, 내부회계관리규정 제·개정 절차 강화도 함께 포함됐다.

mkim04@newspim.com