하이투자증권은 7일 오스템임플란트에 대해 주가 반등 동력(모멘텀)이 강화될 수 있을 것이라며 투자의견 '매수'를 유지했다. 목표주가는 5만8500원으로 낮췄다.

이상헌 연구원은 "지난 7월부터 65세 이상 본인 부담금 감소로 내수에서 수혜를 볼 것"이라며 "65세 이상 노인의 치과용 임플란트 비용 중 본인부담률은 50%에서 30%로 줄어들었다"고 말했다.

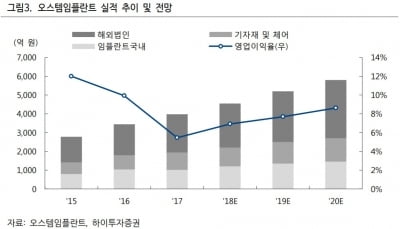

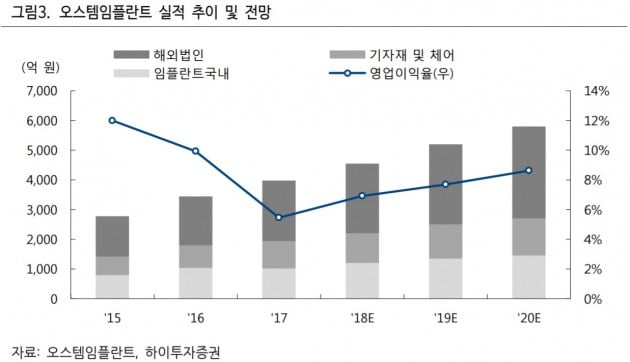

3분기 실적도 양호할 것으로 봤다. 연결기준 매출은 전년 동기 대비 15.4% 증가한 1150억원, 영업이익은 88.6% 늘어난 83억원을 기록할 것이란 추정이다. 지난해 3분기 일회성 대손상각비 발생에 따른 기저효과와 매출 증가로 이익 상승을 예상했다.

이 연구원은 "지난해의 경우 영업 강화 목적으로 인력 등이 늘어남에 따라 고정비가 대폭 증가하고 재고자산평가손실, 대손상각비 등 일회성 비용이 발생했다"며 "올해의 경우 일회서 비용 등이 줄어들면서 점진적으로 영업이익이 증가하고 있다"고 했다.

내년부터는 투자로 인한 효과가 내수 및 해외 매출 상승으로 이어지면서 수익성 개선이 본격화될 것이란 전망이다.

한민수 한경닷컴 기자 hms@hankyung.com

"케어젠, 더 좋아질 4분기 실적"-하나

"건강보험에 주지 않은 정부지원금 11년간 18조원"

삼성바이오에피스 콜옵션 행사…바이오로직스·바이오젠 공동경영 ...

동국제약, 印尼 라오스댐 붕괴사고 현장에 의약품 3억원어치 전달