[서울=뉴스핌] 김형락 기자 = 최근 5년간 비적정(한정·부적정·의견거절) 감사의견으로 재감사를 받은 회사 중 적정 감사의견을 받은 비율이 과반으로 나타났다. 최근 회계법인의 감사가 엄격해지며 비적정 감사의견을 받은 상장사도 늘었다. 비적정 감사의견 주요원인은 감사범위 제한으로 회사와 감사인의 사전 소통으로 시장 불확실성을 해소할 수 있다는 지적이 나온다.

| 2013~2017년 재감사 결과 [자료=금융감독원] |

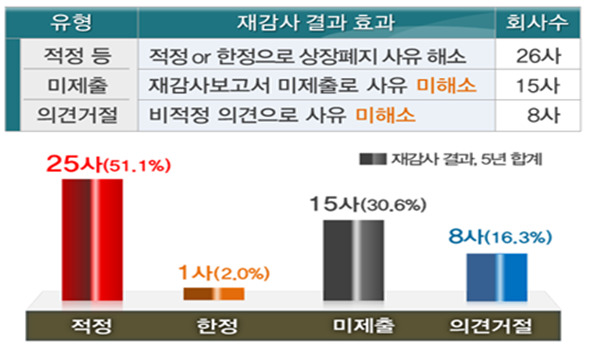

최근 5년간 총 79개 회사가 비적정 감사의견을 받았다. 이중 47곳이 재감사를 진행했다. 재감사 결과 25곳이 감사의견을 비적정에서 적정으로 바꿔 상장폐지 사유를 해소했다. 특히 감사의견 한정을 받았던 8개사는 재감사 결과 모두 적정의견을 받았다.

15개 회사는 재감사보고서를 미제출했다. 나머지 8개사는 감사의견 거절을 유지해 상장폐지되거나 관련 절차가 진행 중이다.

외부감사인인 회계법인은 기업의 재무제표를 감사해 감사의견으로 적정, 한정, 부적정, 의견거절을 제시할 수 있다. 적정의견은 기업이 회계 기준에 따라 적정하게 재무제표를 작성해 신뢰할 수 있다는 의미다. 반면 한정 의견 이하는 한데 묶어 비적정 의견이 된다.

한정은 외부감사인이 기업 감사를 벌이던 중 자료 부족 등의 이유로 감사 범위가 부분적으로 제한된 경우 제시하는 의견이다. 부적정 의견은 기업회계 기준에 위배되는 사항이 재무제표에 중대한 영향을 미쳐 기업 경영상태가 전체적으로 왜곡됐다고 판단했을 때 표명한다. 의견거절은 회사가 자료제출을 하지 않는 등의 이유로 감사의견을 낼 수 없다는 뜻이다. 부적정과 의견거절은 상장폐지 사유에 해당한다.

감사의견 비적정에 따른 상장폐지 대상 회사는 꾸준히 늘어나는 추세다. 비적정 감사의견을 받은 회사 수는 △2013년 10개 △2014년 14개 △2015년 11개 △2016년 17개 △2017년 27개로 집계됐다. 감사범위제한이 전체 비적정 사유의 50.6% 차지했다.

최근 2년(2016~2017년)은 감사인이 투자자산의 부실여부에 대한 증거 불충분을 사유로 감사범위를 제한한 경우가 많았다. 재감사 결과 적정의견을 받은 17곳 중 13곳이 종속회사·관계기업투자 등 투자활동이나 매출채권 관련 자금흐름, 평가, 회수가능성에 대한 감사증거가 불충분해 최초 비적정 감사의견을 받았다.

금감원 관계자는 "최근 엄격해진 감사환경 때문에 한계기업이 감사의견 비적정을 받아 상장폐지 위험에 직면하는 등 시장 불확실성이 커졌다"며 "비적정 감사의견의 주요원인인 감사범위제한은 회사와 감사인의 사전 대비를 통해 예방·해소할 수 있어 상장사들이 본감사 초기부터 준비를 철저히 하고 감사인과 소통하고자 하는 노력 필요하다"고 말했다.

rock@newspim.com